第一节 概述

近年来,随着太阳能电池产业的飞速发展,光伏玻璃的需求亦同步增长,具有十分广阔的发展前景。2009年全球太阳能电池产量为12.5GWp,2010年达到27.2吉瓦(GW),对太阳能玻璃需求达到163.2万吨。

2007-2010年全球太阳能电池产量及玻璃需求量表

第二节 亚洲地区主要国家市场概况

印度太阳能开发起步虽然较早,但太阳能应用占全国可再生能源的比重并不大,相较于开发煤碳资源,太阳能资源开发成本较贵,不易普及。然而,印度巨大的太阳能潜能为其技术的开发与应用提供了广阔的发展空间。随着国际能源价格迅猛攀升,印度开发太阳能的步伐将进一步加快。

印度的“国家太阳能计划”正是在这样的背景之下应运而生。印度之所以选择造价高昂的太阳能作为未来能源发展方向,而不是其他形式的能源,除了太阳能“集万众优点于一身”,印度独特的地理环境特征也决定了太阳能是最适合其开发的能源类型,由此看来,印度的太阳能光伏玻璃市场有很大的发展空间。

第三节 欧洲地区主要国家市场概况

太阳能电池的使用,已经被世界各国看作是减少二氧化碳排放、防止全球气候变暖的有力手段。而在欧洲经济强国--德国尤其如此。德国立法规定电力公司必须以数倍于通常电费的价格购买太阳能电池产生的电力。因此用户导入太阳能电池较为合算。也就是说,通过政策推动了需求。截至2007年底德国的太阳能电池累积采用量为3.86GW,高居全球首位。

由于政府的大力推广,德国太阳能产业高速发展,同时也催生了一大批公司的成长,Q-CELLS、Goldbeck、odersun、Conergy都是太阳能光伏领域的佼佼者。虽然2008年受国际金融危机的影响,德国第四季度国内生产总值(GDP)环比下降2.1%。创下1990年两德统一以来的最大降幅,汽车、钢铁等 行业 损失惨重,但德国的太阳能光伏产业依然艳阳高照,太阳能光伏玻璃产业也持续快速增长。

第四节 美洲地区主要国家市场概况

近几年,美国的太阳能光伏产业发展迅猛。美国政府对光伏产业的大力支持早在几年前已有显现。首先,在小布什时代,已批准的八年退税优惠政策为美国的光伏产业发展开了个好头,另外,新任总统奥巴马一上任便颁布了可再生能源计划,政府大力支持新能源产业的倾向可见一斑。而以加利福利亚等州为代表的美国地方政府用税收以及优惠贷款等手段鼓励可再生能源。

政府大力支持极大地推动了美国光伏产业的发展。虽然受年底金融危机的严重影响,2008年美国太阳能产业仍增长约9%。在2008年的太阳能电池导入量国家排名榜上,美国已经以342MW的容量排名全球第三。

第五节 太阳能光伏电池组件市场现状 分析 及预测

一、国际金融危机对太阳能光伏电池 行业 的影响

1、价格见底

2008年,席卷全球的金融危机同样也波及到了我国太阳能电池产业,电池组件的价格由4美元/W降低到2美元/W左右,而曾经暴利的多晶硅硅价格急剧下降到历史最低水平,由最高点的400多美元/公斤暴跌到100美元/公斤不到。

原本“晴空万里”的太阳能电池产业忽然“乌云密布”。“晶体硅价格昂贵,又容易受国际市场的影响,价格波动大;而非晶硅薄膜太阳能电池因为制造原材料价格低、不易受市场的影响,并且随着薄膜技术的进步,逐渐被看好。

2、订单急剧减少

由于我国太阳能光伏电池组件产业与市场严重脱节,所以一旦海外市场遭受金融危机的影响,我国光伏企业就瞬间失去了订单。2008年10月,正是中国光伏产业一个明显的分水岭。就是这个时候,寒流迅速袭击中国光伏产业。

全球最大的光伏企业尚德电力2008年第3季度毛利率尚有21.6%,第4季度骤降至0.6%,每股净亏0.42美元,并因减产、裁员成为媒体焦点。当时,尚德三十几条生产线,开工的不过五六条。

在金融危机之下,这个曾经创造出中国首富的太阳能设备制造企业也未能幸免。2008年初,尚德电力股价一度在90美元以上,市值高达109亿美元;在遭遇金融危机之后形势急转直下,到年底的股价只有10美元左右,市值在16亿美元左右,不到一年市值缩水近百亿美元,缩水幅度近80%。

糟糕的境况不止尚德一家,整个光伏产业几乎是一片萧条的景象,海外订单流失、裁员、半停产,这些如同秋风扫落叶般席卷了整个 行业 。甚至有统计数据显示,截至2008年年底,国内已有350家太阳能组件企业倒闭,至今只剩下约50家。

在纽交所上市的太阳能电池板制造商英利绿色能源2008年第4季度销售额和净利润分别较第3季度下降了20%和33%。该公司称,原因之一在于总体经济状况的低迷,以及西班牙等国取消了对清洁能源的部分支持。

海关的数据显示,09年一季度浙江光伏产业出口比去年同期下降了90%。

3、应对金融危机对策

中国3月底出台的“太阳能屋顶计划”,对处于艰难时期的光伏产业来说正是一次破冰发展的重大机遇。业内普遍认为,新政策将刺激国内光伏市场的启动。尽管补贴主要针对的是终端应用领域,但下游产品市场的打开意味着上游也可获得充分发展。

当年,正是德国对太阳能发电 行业 的巨大需求,造就了中国光伏产业为期数年的繁荣。这个 行业 非常年轻,市场规模还很小,技术门槛也很低,所以任何新市场的启动都可能引起爆发式增长。

启动国内光伏市场,成为中国光伏企业摆脱金融危机及实现后续成长的关键机遇。可以预见,一旦中国光伏应用市场启动,国内光伏产业会迅速复苏。

二、太阳能光伏电池组件市场现状 分析 及预测

1、市场现状

2004年太阳能光伏电池的年产量超过51.8MW,2005年产量达到150MWp,2006年为570 MWp,如果不是受到原材料短缺的制约,发展速度还将更快。到2006年底,中国太阳电池的生产企业已有50多家,总的年生产能力已经达到1600MW。中国2007年太阳能光伏电池的年产量达到了1088MW,作为世界第一大太阳电池生产国,2008年我国太阳电池产量约2000MWp(兆瓦),占全球太阳能电池产量的1/3,显居世界首位;太阳能组件封装产量更是超过了2500MWp,占全球组件产量40%以上。

数据显示,我国2008年光伏系统装机容量仅40MWp,仅占太阳能电池产量的2%。这意味着,中国太阳能电池98%的产品均销往国外,仅有2%左右产品留在国内,产业与市场严重脱节。

2、太阳能电池发展趋势

1)结晶系太阳能电池

2007年的太阳能电池产能,结晶硅型具有绝对优势,占整体的近90%。但08年以后该比例将下降,2012年将降至62%左右。由于结晶系太阳能电池生产成本较高,且原材料制取与获得较为困难。加上近两三年来,薄膜系太阳能电池优势的发挥及生产能力的扩大,虽然目前结晶系太阳能电池仍然占主导地位,但预计2015其地位将被薄膜系太阳能电池超越。

2)薄膜系太阳能电池

薄膜电池已经具有30多年的历史,受转化效率的限制,过去薄膜电池没有形成大规模生产从而打开市场。以往双结非晶硅薄膜太阳能电池的转化效率仅为5%左右,加上封装技术也有问题,因而薄膜电池的成本优势无法显现。目前产业开始逐渐进入薄膜太阳能电池大规模生产阶段。

除了成本低是主要原因外,还有就是薄膜太阳能电池的应用更广泛,比如阴雨天也一样正常运行。由于其热膨胀系数小,不像晶体硅电池需要太阳照射的时间的长,另一方面却又会因为温度升高后它又降低转换率。薄膜太阳能电池既可以做屋顶又可以做幕墙,也可以在雨淋或日光照射不强的地方正常发电,就算鸟便等杂物落在电池板上,其影响也是很小很小,而晶体硅电池却做不到这一点。另外,薄膜太阳能电池外观更美观、同时也安装也简单,尤其适合大规模生产,这几个原因都是驱动薄膜太阳能加速发展的因素。

事实上,薄膜电池已经成为太阳能 行业 中增长最快的子 行业 ,产量连年翻番。部分用薄膜电池建造的太阳能电站其发电成本已经逼近甚至低于当地火电成本,发展空间非常广阔,而2009年和2010年将是高速增长的开始。估计全球太阳能光伏市场将从2000年的10亿美元到2015年扩大到1500亿美元,而薄膜所占的市场份额可能将从2%上升到52%,超越晶体硅太阳能电池,成为主流。

3、今后2009-2010年我国光伏产业将重点发展以下4个光伏产业区:

1)河北

硅片生产和加工基地。主要优势为电力资源丰富,可以从京津获得技术、人才。预期到2010年,这一区域可以形成年产太阳能单晶硅锭和多晶硅铸锭4000吨的规模,占全国总产量的50%。

2)长江三角洲及周边地区

太阳能电池生产基地。主要优势是进出口方便,同时上海、苏州是我国主要半导体和集成电路生产基地,配套完善,人才、技术、资金优势明显。预期到2010年,这一区域可以形成年产太阳能电池800MW的规模(年生产能力达到1000MW),占全国总产量的50%。

3)珠江三角洲

太阳能应用产品生产基地。主要优势是进出口方便、信息通畅、配套完善。预期到2010年,这一区域年产太阳能应用产品产值可达30亿元,太阳电池用量达到30MW。产业规模占全国总产量的30%。

4)西部地区

太阳能多晶硅原料生产基地。包括现有的峨嵋、乐山、洛阳等厂,也包括今后可能在四川、甘肃、宁夏、内蒙等电力丰富地区新建的大型多晶硅生产厂。通过现有厂的扩产及新建厂,预期到2010年多晶硅原料年产量将达到5000吨,基本满足国内的需要。

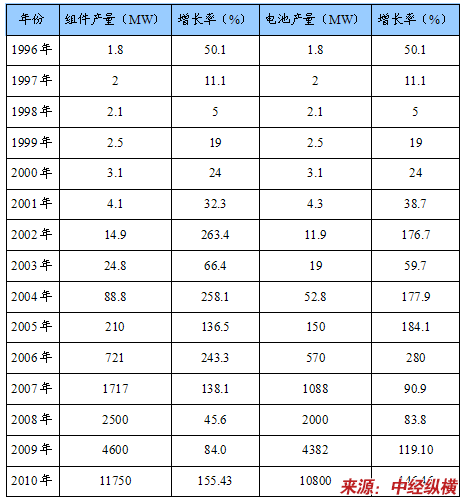

第六节 太阳能光伏电池组件产品产量 分析

1996-2010年我国太阳能光伏电池产量

免责申明:本文仅为中经纵横 市场 研究 观点,不代表其他任何投资依据或执行标准等相关行为。如有其他问题,敬请来电垂询:4008099707。特此说明。