第一节 供给 分析

一、产量及其增长 分析

2003—2009年我国家庭医疗康复设备产值统计

单位:亿元

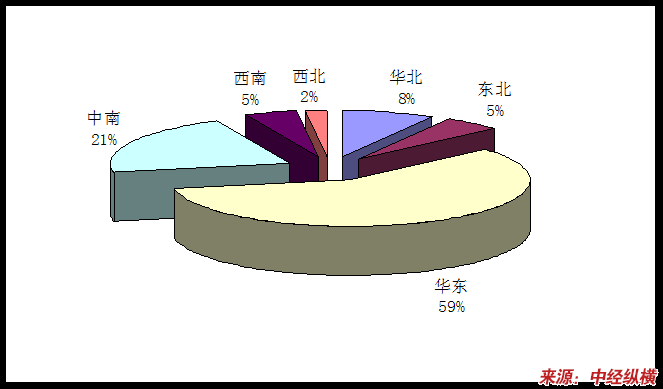

二、生产区域结构 分析

中国家庭医疗康复设备市场还处在发展初期,具有进入壁垒低、发展速度快、投资回报率比较高、风险相对较小的特点,正吸引着越来越多的资本进入。家庭医疗康复设备货源地集中在珠三角和长三角地区,特别是珠三角的浙江和深圳已发展成为我国各种医疗器械的重要制造基地,而深圳的高档医疗器械在世界上也有一席之地。

2009年我国家庭医疗康复设备生产区域结构

三、拟在建项目地区分布

2009-2010年我国家庭医疗康复设备拟在建项目

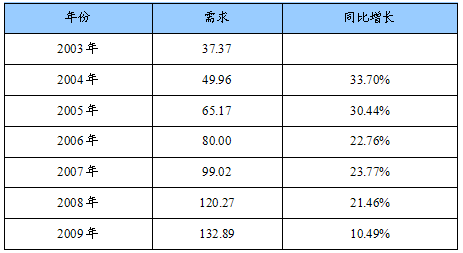

第二节 需求市场 分析

一、需求及其增长 分析

2003—2009年我国家庭医疗康复设备市场规模统计

单位:亿元

二、需求地域结构 分析

我国家庭医疗康复设备的销售主要集中在大中城市,以上海、北京、广州、深圳地区为主要地区,这些地区占全国销售额的60%以上,其余地区由于居民收入水平等因素影响,购买力相对较低。

三、市场需求影响因素 分析

1、人口老龄化趋势

由于世界人口急剧增长和人类平均寿命增长,我国人口结构正呈现老龄化发展趋势。据统计,全国60岁以上老年人超过1亿人,老年性疾病多表现为慢性和功能退化性病变,很多疾病除了手术或药物治疗外,50%以上的老年性疾病还需要院外长期的监护、诊疗和保健康复。

2、 各类残疾人的巨大需求

目前,我国各类残疾人近6000万人,他们大量需要各种功能辅助器具或功能替代产品进行功能辅助、功能锻炼或借助功能辅助、功能替代产品提高生活自理能力和生活质量。

3、亚健康人群和各种职业病人的猛增。

当今市场经济时代,信息技术迅猛发展,社会竞争激烈,工作压力大,生活节奏越来越快。城市中所谓精英阶层或白领阶层(35岁到55岁年龄段人群),由于长时间超强度,超负荷工作,不重视保健或“没有时间”让身体放松和运动,出现数量巨大的亚健康人群和各种职业病。例如腰、椎、肩、颈痛、胃肠消化功能异常、疲劳、精力不足思想不集中、腰腿酸痛、近视、肥胖、失眠、神经衰弱工作效率低下等。另外,社会上也逐步出现了众多相应针对亚健康和各种职业病的专科门诊,也为康复保健器具进入家庭打开巨大市场空间。

4、 医院医疗资源相对缺乏。

面对上述疾病人群的增长趋势,我国缺乏这方面专门专业的医疗保健机构,另外现有医疗机构机制问题,医疗效率低下,现有医院门诊和住房病房紧缺,医患矛盾,药价偏高,使越来越多的非严重性病人和一些慢性病人选择非药物治疗,而采取物理治疗方法,或在医生指导下使用家庭保健器具进行保健、治疗和康复,同时避免了药物带来的毒副作用。

5、 社会发展人民物质生活水平提高直到健康观念的更新和医疗模式的转变。

随着社会的发展,物质生活水平不断提高后,人们追求品质生活的意识也更加强烈,健康观念的增强,预防医学和预防保健越来越受到人们的重视。医疗重点也从重视病后治疗康复逐渐转向健康时期的疾病预防和保健,这也为医疗保健器具发展提供了巨大商机。

6、环境污染

世界范围的环境污染导致空气、水和食物等人类必需生活元素日益受到侵害,使人类健康和发展面临重大挑战,也是促使医疗保健品发展的重要因素

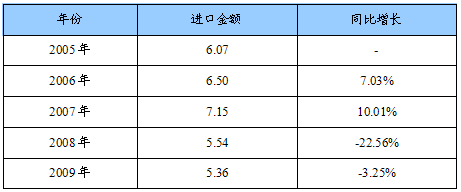

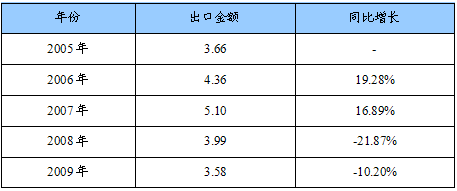

第三节 进出口状况

一、进口量值 分析

2005-2009年我国家庭医疗康复设备进口金额统计

单位:亿美元

二、出口量值 分析

2005-2009年我国家庭医疗康复设备出口金额统计

单位:亿美元

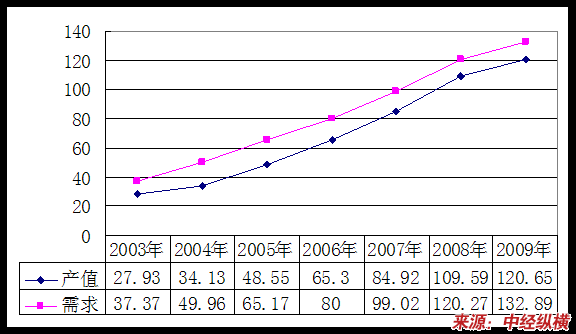

第四节 供需平衡 分析

2003-2009年我国家庭医疗康复设备供需平衡图

单位:亿元

免责申明:本文仅为中经纵横 市场 研究 观点,不代表其他任何投资依据或执行标准等相关行为。如有其他问题,敬请来电垂询:4008099707。特此说明。