第一节 全球涂料 行业 发展情况 分析

一、国外涂料包装现状

目前在许多发达国家中,对涂料产品没有专门的包装标准,如日本、联邦德国、英国、法国、美国等,但这些国家都制定了一套完整的钢桶标准。这些标准适用于各种化工产品和食品的包装,亦可用作涂料产品包装。而俄罗斯与美国有关于涂料产品包装的具体规定。

俄罗斯制定的《OCT5798-78(涂料用桶,技术条件)》标准,明确规定了该标准是用于涂料运输和贮存的。标准中规定:钢桶为缩口钢桶,容积为40升,壁厚0.9-1.1毫米,共分为4种规格,分别为:镀锌钢桶、内衬聚乙烯层钢桶、内涂层钢桶、无涂层钢桶。另外,在俄罗斯《OCT9980.3-86(涂料包装)》标准中,还提出了有关涂料运输包装、销售包装及出口包装的规定。

美国PPP-P-1892-74《涂料、清漆、挥发性漆及有关物料的包装及标志》标准引用了美国联邦规范标准,如PPP-P-704提桶(运输用钢桶1-12加仑);PPP-D-732金属桶、回收的55加仑(非腐蚀物料运输用);PPP-D-729钢桶(运输及贮存用55加仑);PPP-D-705钢桶(运输用,大于12和小于55加仑)等。标准同时对容器(外包装、运输包装)的适合性、渗漏、预留容积、包装、包装件标志和工艺提出了具体规定,对质量检验、检验责任,以及对容器包装件的检验也提出了具体规定。

日本、联邦德国、英国、法国和美国现已有一套完整的钢桶标准,适用于各种产品的包装。

以上这些国家的钢桶标准内容及格式基本上是相同的,只是文字叙述及格式顺序有些不同,基本内容为钢桶的型式、容积尺寸、使用钢板厚度及质量、钢桶的技术要求、试验方法、检验规则及有关引用标准6个部分。

这些国家钢桶标准的主要特点是:每种桶型具有多种规格,每种规格采用多种钢板厚度,不严格规定内盛物。都是采用钢板厚度来划分钢桶级别,而且根据钢桶的部位不同,采用不同厚度的钢板,以节约钢材用量,例如(JISZ1601-84)将制桶钢板厚度分为H、M、LM、L等4级,而且在L、H级中,对桶底、顶和桶身用钢板分别做出规定。英国标准(BS814-74)将钢桶分为7级,各自规定了钢板的厚度。

联邦德国、美国、法国的规定也与以上两个国家大同小异。

在这些国家的钢桶标准中,一些技术参数都不规定绝对数值,即使规定了数值,也要写上“本条款可根据合同协商”定出执行的余地。标准条款较为原则化,有利于标准的贯彻执行。

二、2011全球涂料销售现状

低迷的经济环境下,全球涂料市场销售在 2011 年度依然达到1067亿美元,很多原因会归咎于这种增长,包括增加了工业化和建设需求上升和发展中国家的汽车 行业 。美国和欧洲的成熟市场预计也将在未来几年内,增长适当增加技术和产品的开发、 独特的配方和有利的监管环境。

涂料 行业 在世界大多数地区可以被称为成熟 行业 ,它的增长取决于很多因素水平的经济活动,如和建筑业 (油漆和涂料的主要使用者) 的状态。发展中经济体的工业增长是涂料 行业 增长的主要动力。

可用性的廉价劳动力和丰富的资源有这个全亚洲为亚太及拉美地区与这些地区的生产经营场所设立的公司。不过,不可否认的是持续的需求,从发达国家也有助于整体涂料市场的扩张。

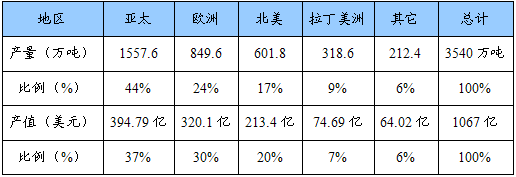

美国和欧洲的成熟市场预计也将在未来几年内,增长适当增加技术和产品的开发、 独特的配方和有利的监管环境,纵观2011年全年全球涂料市场,全球 行业 分析 师表示,北美占20%全球涂料销售额,仅美国就占全球17%,而亚太被认为是涂料产量的增长源,占全球44%。随着北美和西欧的涂料市场更多或更少在类似率年同比,OEM 和工业涂料 行业 会继续在艰难的环境中工作。不过这些 行业 对通过集中值添加、 技术优势和环境友好功能在这些停滞的市场增长持乐观态度。

2011年全球涂料地区销售表

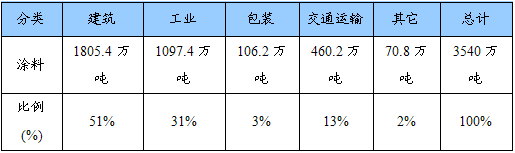

2011年全球涂料分类产量

三、2010-2011年全球涂料企业收购交易情况 分析

阿克苏诺贝尔宣布于2011年12月2日已完成年初时提出的收购韩国公司关于SSCP消费电子 行业 的供应涂料的SSCP涂料业务。阿克苏诺贝尔还说到,这笔交易,其中还包括收购德国公司施拉姆 - 制造商的涂料、塑料、金属、电气绝缘性,和铝SSCP其中70%的股份,使其能够加强其在特种塑料涂料市场。

宣伟 - 威廉姆斯2011年10月7日推出业界首个静态控制水性环氧地坪涂料体系。创新大会聚合物3425E静态控制水性环氧涂料和3424导电水性环氧底漆,由该公司的防护及船舶涂料业务开发,提供更好的性能和导电溶剂型环氧涂料系统相比的环境属性。可以看出,宣伟是站在未来想现在。同年,宣伟公司已经购买了总部设在英国的Leighs油漆。 Leighs油漆生产的全面膨胀的碳氢化合物市场的被动防火保护产品线。通过此次收购,宣伟收益结构工程师专门在火灾科学、规范和遵守地协助项目业主和工程师团队。

2011年7月26日,杜邦公司宣布已经成功收购Innovalight公司,这间公司是专门从事先进的硅墨和工艺技术,可用于晶硅光伏电池的效率提高。此次收购将进一步加强和明确领导领域的杜邦光伏材料,杜邦有更广泛更整合的光伏材料和技术解决方案。

2011年1月21日,杜邦公司宣布,其全资子公司 - 杜邦丹麦控股APS公司已经开始实施此前宣布的每股丹尼斯克公司所有的流通股的现金收购要约丹麦克朗665自愿公开发售的建议。

2011年1月3日,杜邦公司已经完成了从美国证券(美国证券有限责任公司)MECS公司(MECS公司)收购的分支。该交易已宣布扩大杜邦清洁技术产品线,杜邦公司提供获得更多的高增长的市场,尤其是亚太,中东和非洲和其他发展中地区的业务发展渠道。

四、全球涂料发展预测

涂料的未来发展很可能会专注于发展新的涂料系统,允许有效使用的新材料。 研究 及发展是下一个前沿,如革命性的全球首款弹性触感内墙漆由钻石涂料公司研发成功,将会对传统壁纸业带来冲击巨大。完成 OEM 和工业涂料 行业 ,主要是以设计、色彩和造型特别重视。制造商正在越来越多地开发会区别于竞争对手,创造利基产品获得客户信心的涂料产品。纳米技术不尚未完全探讨了很多的涂料生产商。这项技术拥有很多承诺和各种不同的原因越来越成为关注的焦点。

从高增长市场包括中国、 印度、 印度尼西亚和其他领导的进展,亚太地区最大的区域市场高高耸立。欧洲和美国落后密切作为全球其他重大涂料市场。亚洲市场预计也最快的世界其他地区在整体提前飙升加剧了到4.2%的年增长率。产品组,建筑涂料是明确的市场领导者,占所有涂料约51%的销售量和44%的销售额,另一方面,部分产品增长迅速,特别是功能涂料,预计将在 分析 期间记录的 2.8%的年复合增长率。

——销售增长预计将加快,预计年复合增长率为6.5%,五年期的2011- 2016年,这是预期驱动市场价值1424亿美元,到2016年底。

——装饰涂料组成世界上最大的涂料段,占所有涂料约51%的销售量和44%的销售额。

第二节 美国涂料 行业 分析

一、2011年美国涂料市场综述

2011年美国消费的涂料为140万加仑,包含了价值78亿镑的固体涂料,合计230亿美元。2006年美国涂料的消费量达到了顶峰,经历了2008年和2009年的大衰退后,目前只有部分涂料业务恢复到从前。与2006年涂料消费的顶峰相比,2011年固体涂料持续下降了18%,涂料消费额用美元计算比2006年只下降了3%,因为2010-2011年间涂料价格的暴涨,其实涂料原材料价格上涨只有一小部分来自生产商,他们仍旧面临着利润压力。建筑涂料是最重要的部分,2011年建筑涂料消费值大约39亿磅约合91亿美元, 2011年贴牌生产涂料需求为19.8亿磅约合80亿美元,贴牌生产涂料需求在经济大衰退后有着飞速的发展,但是仍旧远远低于2006年的水平。2011年特种涂料消费值为19.5亿磅约合60亿美元。

二、2013年美国保护涂料市场预测

预计到2013美国市场对木材保护涂料和防腐剂的需求量将达到33亿美元,木材供求保护涂料和防腐剂预计将每年增长2.5%直到2013年33亿美元,反过来,建筑市场也会促进增长,因为住宅是市场的一个重要部分,许多木制品都利用涂料和防腐剂。木材的促进作为一种可持续性,可持续资源将会为消费者需要绿色建材和家用品提供机会,就像家具,地板和橱柜之类的,此外,需求将从更高价值的项目中收益,生产木材和可靠的有关建筑住宅的维修,从而改善支出。

价值较高的制剂从而维持市场占有率的获得,价值较高的制剂在涂料和防腐剂上继续赢得市场份额,而这主要是环境和性能的问题。担心在涂层过程中释放挥发性有机化合物,于是想到更环保的方法,比如在现场应用水性涂料,在工厂使用粉末和辐射固化涂料。此外,涂料还能显示出更高的性能和属性,比如长期的耐用性和双重用途(油漆和底层涂料)。关注对环境的影响,某些防腐剂原料生产具有铬酸盐砷酸铜,这些主要的防腐剂在已被处理过的木材上,在2003年自愿收回住宅有用的产品,而有少数的防腐剂没有满足消费者的需求,于是消费者要求使用毒性较低的替代。室内的应用提供最佳的市场机会,一般情况下,木材需求量保护涂料和防腐剂在木材的内部应用将有很好的收益,如地板和橱柜。为了保持木材内部应用,木材涂料供应商将努力发展生产线,从而具有更广泛的颜色,提高效率和耐用性增强的。此外,木材涂料供应商正在解决日益增长的消费需求,包括绿色建材和有更多有利于环境发展的家用产品。

维护涂料,虽然在外部的应用上,木材将继续遭受损失的竞争,从而限制木材保护涂料和防腐剂的需求量。但是木材的需求量还是扩大了,而木材的需求量也会带动涂料需求量的增大,这种涂料具有耐用性,便于使用和清洗。此外,增长的基础上仍然存在着木材的高品质审美和绝缘的特点。

三、2012年美国汽车涂料需求预测

美国弗里道尼亚集团预测,截至2012年,美国市场对汽车涂料、胶粘粘剂和密封剂的需求量将达到50亿美元。机动车生产将从2001-2007年间的颓势反弹,原厂市场的需求将回温。未来几年到2012年,中型和重型车辆,特别是中型卡车的生产将快速增加,年增长率预计达到7%,这当然会给汽车涂料、胶粘剂和密封剂市场带来积极影响。

第三节 日本涂料 行业 分析

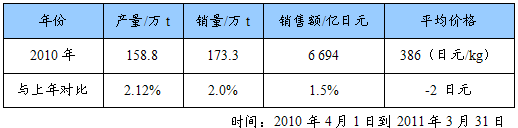

一、2011年度日本涂料发展情况

日本2010财政年度涂料产量和销量统计数据如下:

日本2010财政年度涂料产量和销量统计数据

二、2012年度日本涂料发展情况

日本涂料工业会最近公布了对日本2011年度及2012年度涂料需求量的估算及预测。据悉,2011年度日本涂料需求量的估算值为142.1万吨,比2010年度减少1.6%。东日本大地震后,日本的涂料市场一度萧条,虽然2011年度下半年度涂料需求有所恢复,但由于建筑 行业 对涂料的需求量并没有如预期的那样大幅回升,因此2011年度日本的涂料需求量将稍稍低于2010年度的需求量。与此同时,日本涂料工业会预计2012年度日本的涂料需求量将为144.7万吨,比2011年度增加1.8%。虽然伴随着生产向海外的转移,涂料的出口量将增加,但由于日本国内的需求量正在逐渐减少,因此2012年度日本涂料的需求量可能只是稍稍高于2011年度的需求量。另外,环保车补助金及减税等制度有望促进新车领域对涂料需求量的恢复。

注:2011年度指2011年4月1日至2012年3月31日

2012年度指2012年4月1日至2013年3月31日

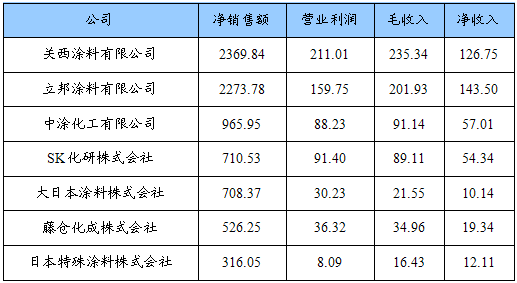

三、日本主要涂料公司

日本主要涂料公司2010会计年度销售额

单位:亿日元

第四节 其他地区涂料 行业 分析

一、亚洲地区涂料市场快速增长

由于金融危机刚刚过去,北美及西欧汽车市场尚未从重创中恢复过来,而中国等新兴市场汽车销量依然强劲增长,带动涂料市场也受益颇多。与其他 行业 一样,亚洲市场已成为全球涂料企业竞相争夺的“沃土”。

随着近些年亚洲造船业的高速发展,船舶制造辅料 行业 也随之振兴,船舶涂料做为船舶制造中重要的原辅材料,逐渐成为涂料企业的重点发展项目,船舶涂料的市场需求也跟随水涨而船高。

自2002年以来,亚洲船舶涂料市场稳步增长,市场的年均增长率在6%到8%之间。亚洲目前占据了全球船舶涂料市场几乎60%的份额,相应的码头在亚洲集中度也很高,船舶维护也需要大量的涂料,2007年亚洲船舶涂料市场规模约为26.9亿美元左右。

亚洲经济良好的发展势头带动了对高品质船舶涂料的需求,亚洲地区船运市场约75%的订单来自于中国。亚洲船舶工业的迅猛增长无疑有助于推动对船舶涂料 行业 的有序发展。一些日本涂料企业更是看好中国市场的发展潜力,开始逐渐将业务重心转移到中国市场。不仅如此,美国和欧洲的涂料商也正在向亚洲靠拢,使 行业 的竞争更加白热化。

二、德国涂料 市场发展 近况

德国是西欧人口量多的国家,也是迄今为止西欧量大的涂料市场,其高达180万吨的市场规模,是位居第二的西班牙市场的1.5倍。德国是涂料工业最发达的国家之一,建筑涂料占涂料消费量的50%以上。在外墙装饰材料中,建筑涂料占80%以上;在内墙装饰材料中,建筑涂料占85%。德国80%以上的建筑物外墙用各种优雅的彩色涂料装饰,住宅小区基本上以几种色彩鲜明的彩色涂料装饰,使建筑物显得丰富多彩,而室内多以单色涂料装饰。

为满足涂料在装饰性、耐候性、环境保护、节省能源、方便施工等方面的要求,近年来,德国相继开发了新型、优质、高档的建筑涂料,如硅树脂高弹涂料等,其抗沾污性强,耐候性可达十五年以上,且具有优良的防龟裂性能,其延伸率可达700%以上。另外,价格较低的具有防水、透气、防尘性的硅丙树脂合成涂料也应用较多;漆膜丰满、耐酸碱、耐擦伤性优良的高固体分涂料以及杀虫、防霉、防污、抗静电、发热、变色、保温等功能性涂料等也有应用。

德国市场上大概有300家涂料公司,2.3万名从业工人。德国的涂料 行业 主要由一些大生产商操纵,按照市场份额排列,这些大公司包括DAW、Brillux、Sto,阿克苏诺贝尔、Sigma,ICI和巴斯夫。欧洲各国建筑涂料以丙烯酸类树脂涂料为主,尤其在外墙涂料上占绝大部分,德国巴斯夫和迪诺瓦等公司生产的建筑涂料中,丙烯酸树脂占相当大的比重;德国KEIM生产的无机建筑涂料,在欧洲也占有一定的市场。

三、印度涂料 行业 发展情况

2008年印度国内的涂料市场份额为164万吨,其中装饰涂料约为130万吨,占到总量的79%;工业涂料依旧维持常态,只占印度国内涂料需求量的较少份额,总量约为34万吨。如此的市场结构也是同印度国内的经济形势及国家政策分不开的,目前印度国内处于住宅建筑建设的高峰时期,对与建筑及装饰类涂料的需求保持旺盛的需求状态,另一方面,印度国内的基础建设项目也陆续上马动工,未来对防护涂料和防腐蚀涂料的用量也将出现乐观的增长。

印度国内的经济增长速度也受到了全球的金融形势冲击,增长速度出现了减缓的现象,这也对印度国内的涂料市场造成了一定的消极影响。但是应该明确一个概念,那就是目前这种形势是一种短期行为,印度涂料的增长,很大程度上来自基础实施建设的投入和其他产业的翻新和维护保养项目。

尽管金融危机对全球涂料市场造成了很大的冲击,但是在亚洲,在印度,地区性的涂料需求量还是呈现出喜人的增长势头。预计在2013年之前,印度地区的新增涂料需求量将有望突破百万吨级别,届时印度国内的涂料的市场份额将达到270万吨。

免责申明:本文仅为中经纵横 市场 研究 观点,不代表其他任何投资依据或执行标准等相关行为。如有其他问题,敬请来电垂询:4008099707。特此说明。