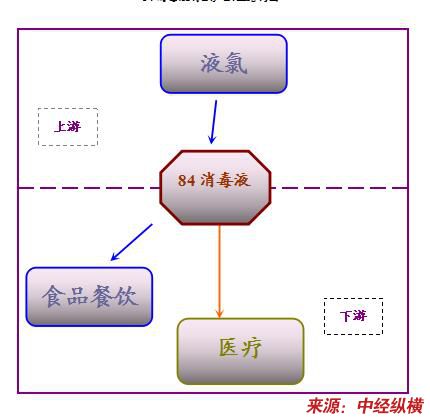

第一节 84消毒液 行业 产业链概述

84消毒液 行业 产业链结构图

第二节 84消毒液上游 行业 发展状况 分析

2009年国内液氯市场走出了一个整体震荡上行的趋势,上半年由于受国内制药,造纸等 行业 的拉动,国内液氯市场需求维持稳步增长,价格也一路上行,在3月份达到上半年的高点,之后震荡盘整直到9月份,9月份后又开始维持震荡上行的趋势,在年末价格维持在1500元/吨左右。

进入10月份后,国内液氯市场起伏变化较大,呈现出三个明显的特点。

一是10月液氯价格变化甚为频繁,且平均每次变动幅度较大。山东市场从国庆假期到近期为止,液氯市场价格先后经历了下跌、持续上升、再度掉头下跌、重新快速反弹的过程。10月19~20日局部一度深跌至880~900元(吨价,下同)水平,之后在一周时间内再度快速反弹,月底时山东省整体出厂价格回升到1300~1500元。由此可见,受假期及各方因素影响,本月各地方液氯价格变动大,而且调整幅度一般均在100元左右。

二是地区联动性较强。从10月份地区价格变化来看,各地方市场价格变化联动性较为突出,如北方地区的河北、山东、山西甚至陕西均在统一联动范围内。如10月19日前后,在山东液氯价格最低谷时,河北液氯出厂价格也被迫调整至1150~1250元。

三是物流运输状况、供应变化对10月各地方市场行情起到了重大影响。如10月份受国庆放假和危险品道路运输监管力度加强影响,江苏液氯市场明显感到下游需求减弱、氯碱企业库存上升的压力,价格方面自然相比节前下跌200元左右。

进入11月份以后随着化工产品市场逐步活跃,市场需求有所回升,而各家氯碱企业开工率没有提高,导致现货库存供求不足,产品价格持续上涨。价格也从10月份的1100元/吨上涨至月底的1500元/吨,截止目前国内液氯产品价格延续11月份态势。

09年的液氯市场有两大特点:

一是天气对液氯市场行情较往年严重,尤其对物流运输有较大影响。由于今年冬季各地暴发冻灾、暴雪等异常天气,导致北方液氯市场受到了严重影响。由于天气影响,华北地区的PVC(7080,115.00,1.65%)、甲烷氯化物、环丙企业均考虑检修,华中地区的氯化石蜡、草甘磷等企业出现停产、降负的现象,下游耗氯市场的萎缩使得液氯市场处于疲软状态;10月份受国庆放假和危险品道路运输监管力度加强影响,山东地区液氯市场明显感到下游需求减弱、氯碱企业库存上升的压力,价格方面较节前下跌200元左右。

二是打破地区差异,全国液氯行情互相影响。往年液氯都是附近地区附近销售,09年这种地区差异越发不明显,以山东地区为例,河北、陕西甚至陕西地区的液氯均对山东市场的液氯有一定影响,这些地区的液氯行情涨跌均相关联。在10月份山东地区召开全运会期间,山东地区液氯企业停产限产,下游耗氯企业随之停产限产,清淡的下游需求导致山东地区的液氯市场一路下滑,随之相呼应的山西等地也将液氯价格随之下调。

综上所述,2009年国内液氯市场一直是震荡盘整的状态,下游用户如氯乙酸、氯化石蜡、农药中间体、消毒剂等多 行业 对液氯价格的承受能力不强,所以很容易导致市场上出现较浓厚的观望情绪,而越发谨慎的接货态度会导致液氯市场难以支撑。目前各地电解装置开工率相对较高,能够维持自身耗氯量,市场商品氯的供应量处于稳定,所以企业尚可支撑。2010年氯碱企业应避免液氯出现浓厚的观望情绪,应谨慎对待频繁调价。

第三节 84消毒液下游 行业 发展情况 分析

一、医疗 行业

2007年,各级卫生部门以公共卫生、农村卫生和城市社区卫生为重点,积极推进医药卫生体制改革和基本卫生保健制度建设;加强医疗服务监管,努力解决群众看病难、看病贵问题;城乡卫生面貌发生变化,人民健康水平进一步改善。

1、农村环境卫生状况改善

截止2007年底,全国累计农村改水受益人口87859.1万人(其中:当年受益人口2030.3万人),改水受益人口占农村总人口92.1%。农村自来水普及率为62.7%,比上年增加1.6个百分点。截止2007年底,农村累计使用卫生厕所14442.2万户,其中:当年新增卫生厕所691.4万户。农村卫生厕所普及率57.0%,比上年增加2个百分点。

2、新型农村合作医疗覆盖范围扩大

截止到2007年底,全国已有2451个县(区、市)开展了新型农村合作医疗,参合农民7.3亿人,参合率为86.2%。与上年比较,开展新农合的县(区、市)增加1000个,参合农民增加3.2亿人,参合率增长5.5个百分点。2007年全国新农合基金支出346.6亿元,补偿支出受益4.5亿人次。

3、卫生资源供给增加

2007年末,全国卫生机构总数29.9万个,比上年减少1.0万个。注册的医疗机构(不含村卫生室)29.0万个,其中:医院19847个,社区卫生服务中心(站)2.7万个,乡镇卫生院4.0万个。与上年比较,医院、社区卫生服务中心(站)、妇幼保健院(所、站)、门诊部数有所增加;诊所(卫生所、医务室、护理站)数减少1.5万个,导致卫生机构总数减少。

2007年末,全国医疗机构床位370.1万张,其中:医院床位267.5万张(占72.3%),卫生院床位76.3万张(占20.6%)。与上年比较,医疗机构床位增加18.9万张,其中:医院床位增加11.4万张,卫生院床位增加5.3万张。每千人口医院卫生院床位数由2006年的2.53张增加到2007年的2.63张。

建国以来,我国卫生机构的数量有了很大程度的增加,从1950年的8915家增至2006年的308959家,增长了近35倍。总体来看,2003-2008年我国卫生服务机构数量表现出先升后降的特点。2008年末,全国卫生机构总数27.83万个,比上年减少6.7%。,与上年比较,卫生服务中心、专科医院、中西医结合医院、门诊部增长较快。诊所、疗养院、社区卫生服务中心数量有较大幅度下降。

减少的原因主要包括:一是政府机构改革后,药品检验机构、国境卫生检疫所、高等医药院校划归其他部门管理,从2002年起,卫生机构不再包括这类机构;二是乡镇数减少,乡镇卫生院相应减少;三是部分效益不好的诊所、卫生所和医务室自行关闭,机构数波动较大。

1999-2008年我国各类卫生服务机构的数量

单位:万个

| 年份 | 总计 |

| 1999 | 31.10 |

| 2000 | 32.48 |

| 2001 | 32.96 |

| 2002 | 30.53 |

| 2003 | 29.13 |

| 2004 | 29.65 |

| 2005 | 29.90 |

| 2006 | 30.90 |

| 2007 | 29.84 |

| 2008 | 27.83 |

二、食品及餐饮

近年来,我国的餐饮业发展非常迅速。餐饮业营业额连续18年实现两位数高速增长,预计未来将保持17%以上的发展速度, 行业 发展前景看好。可以说我国正迎来一个餐饮业大发展的时期,市场潜力巨大,前景非常广阔,长期发展趋势良好。

根据历年数据 分析 ,预计到2010年,中国餐饮业零售额将达到20000亿元。餐饮业已经成为拉动消费、实现增长、扩大就业的重要因素之一。

经历了非典,禽流感、H1N1,健康的观念早已经深入人心,消费者越来越重视健康和卫生。分餐制日渐流行,餐厅卫生状况及每日消毒也为消费者关注,绿色食品、素食、食疗、滋补等等概念愈发得到消费者的赞同。

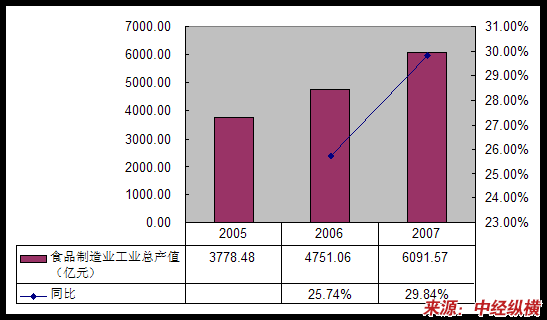

食品工业是人类的生命产业也是世界制造业中第一大产业。我国食品工业已发展成为门类比较齐全,既能满足国内市场需求,又具有一定出口竞争能力的产业。我国食品制造业产值由1980年的500多亿元人民币,上升到2007年的3.2万亿元,增长63倍,年增速在10%以上。

2005-2007中国食品制造 行业 工业总产值

2008年我国食品 行业 全年运行仍然呈现“增长较快、价格回稳、结构改善、效益提高”的格局,全年全国食品工业生产增加值增长14.80%,高出全国工业增速1.9个百分点。

2009年1~5月,我国食品制造业累计实现产品销售收入3156.35亿元,同比增长13.47%,增速比上年同期下降了20.01个百分点。截至5月末,我国食品制造业资产总计为5171.53亿元,同比增长15.71%,增速比上年同期下降了0.71个百分点;企业数为7992个,比上年同期增加了1225个;从业人员年均人数为143.74万人,比上年同期增加了5.77万人。

农业是食品制造业发展的基础,农产品的加工程度决定着食品业的规模和竞争力。目前发达国家农产品加工产值与农业产值之比是3∶1,中国仅为0.5∶1;发达国家深加工用粮占粮食总产量的比重在70%以上,中国只有8%;发达国家农产品加工程度在80%以上,中国不足50%。这既是差距,也是潜力之所在。在未来几十年,会有更多的外商来中国发展食品企业,群雄并进,逐鹿中华。中华大地将会成为世界食品产业的重要基地。中国的食品产业链快速向纵深扩展,在中国食品业的中小企业快速发展壮大的同时,也必将出现大规模、高速度、超常规、高起点的产业集群。

食品生产过程中卫生控制是保证食品质量的重要环节,随着食品加工业的发展,食品专用消毒剂的需求量会也来越大,要求会越来越高。现有食品加工业消毒剂包括:甲醛,漂白粉,84消毒液,双氧水,酒精等。目前我国食品 行业 专业卫生与国际先进水平相比还有较大差距,如我国大多数厂家仍然是用简单清洗集合消毒剂,不但效果差、同时影响商品质量或易引起爆炸,复合型消毒剂、清洗剂国内尚属空白;食品饮料包装车间多采用浸泡式链带润滑,不但用量大、效果差,而且容易产生沉淀物,影响润滑效果。

免责申明:本文仅为中经纵横

市场

研究

观点,不代表其他任何投资依据或执行标准等相关行为。如有其他问题,敬请来电垂询:4008099707。特此说明。