第一节 国际 市场发展 现状

根据联合国贸易与发展会议铁矿石信托基金(UnctadIronOreTrustFund)公布的最新报告显示,2009年世界铁矿石产量同比下滑6.2%,降至16亿t,这是在连续7年出现增长以来的首次下降,同时世界钢产量下滑8%。2009年世界大部分国家铁矿石产量都出现下滑,只有澳大利亚和南非出现增长,但这并不足以改变世界铁矿石产量下滑的局面。

尽管全球遭遇经济衰退的影响,但由于铁矿石出口出现连续8年增长,因此世界铁矿石贸易仍达到创纪录水平。2009年世界铁矿石贸易量同比增长7.4%至9.55亿t,这主要是受中国对铁矿石需求持续上升,同时国内铁矿石产量增幅下滑所致。世界铁矿石出口量自2000年以来已经增长88%。2009年,发展中国家占世界铁矿石出口量的份额为49%;发达经济体国家占43%;独联体国家占7%。

2009年世界海运铁矿石贸易量保持增长,同比增幅为11%,达到8.95亿t。这一增长完全是受中国进口增长拉动,中国进口增幅远高于世界总贸易量的增幅。2009年中国是世界最大的铁矿石进口国,进口量同比增长41%,达到6.28亿t,占世界总进口量的67%。

在铁矿石年度基准定价体系瓦解之后,铁矿石价格要想达到像铜、镍或其他基本金属一样完全透明的定价方式还有很长的路要走,但这正是未来铁矿石定价机制努力的方向。

2009年世界新增铁矿石产能约7500万t。截至2010年5月,约有超过6.85亿t的新产能项目正在进行当中,这些产能将在2010年至2012年期间投产。在2012年之后的未来3年,另将有4亿t的新产能投产。

联合国贸易与发展会议表示,如果必和必拓、力拓和淡水河谷三大矿业巨头不能很好的控制新项目的投产时间,铁矿石存在产能过剩的风险还是相当高的。预计铁矿石价格将从目前的峰值水平下滑,但仍将维持在2008年之前的水平。

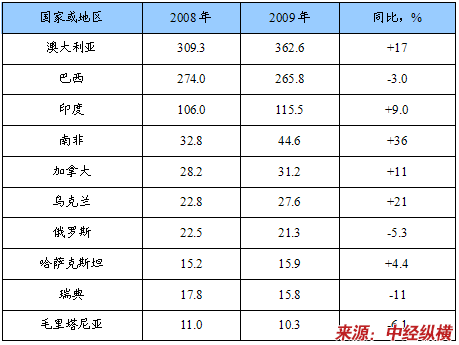

2008-2009年世界主要出口国铁矿石出口情况

单位:百万t

第二节 主要国家及地区发展水平

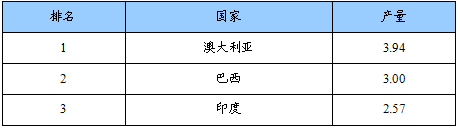

2009年巴西铁矿石产量达3亿吨,仅次于澳大利亚(3.94亿吨)。印度排名第三,产量为2.57亿吨,

2009年铁矿石产量前三国家及产量

单位:亿吨

一、澳大利亚

矿业巨头必和必拓22日公布截至2010年6月30日的年度产量公报,该公司铁矿石项目年产量达到1.25亿吨,其中西澳大利亚铁矿石产量连续第十年创历史纪录,并且西澳铁矿石出货超过六成以短期价格的形式销售,只有不到四成是按照年度协议定价。

澳大利亚农业和资源经济局(Abare)预计,2010/11财年(2010年6月30日-2011年6月30日),因价格上涨,澳大利亚铁矿石销售额将增21%,出口额将从本财年的290亿澳元增至350亿澳元(310亿美元),金属和矿产资源出口额可能增18%至880亿澳元。

Abare还预计,受发达国家继续工业化进程和发展中国家经济复苏的支撑,预计全球钢消费将迅速增长,至2015年每年可能增长6%。澳大利亚铁矿石出口将以平均每年7%的速度增长,2011年澳大利亚铁矿石出口量可能达到4.22亿吨,同比增6.3%。2015年,澳大利亚出口将占全球出口贸易的42%。

澳大利亚三大铁矿石出口商必和必拓、力拓和FMG公司正扩大生产,以满足中国需求的增加。

二、巴西

2009年,巴西铁矿石出口量同比增长1.8%,达到2.36亿t。其中出口到中国的铁矿石(不包括球团矿)同比增长61%,增至1.42亿t;出口到其他地区的铁矿石和球团矿下降35%,降至9300万t。

2009年,巴西铁矿石平均出口离岸价下滑6%,至45美元/t。球团矿出口量同比下降40%,为3000万t;离岸价同比下降20%,降至88美元/t。2009年12月铁矿石和球团矿发货量超过240万t,高于经济危机前的月发货量,这也证明主要矿石供应商淡水河谷已经恢复到经济危机前出口水平。

2010年上半年,巴西铁矿石出口同比增23.5%至1.29亿吨。上半年,全球最大的铁矿石出口商巴西淡水河谷铁矿石出口量同比增17.83%至1.15亿吨,占巴西出口总量的89.36%。今年6月份,巴西共出口铁矿石2465万吨,同比下降12.73%。其中,淡水河谷的铁矿石出口量同比降17%至2221万吨,占巴西出口总量的90.09%。

3、印度

目前印度已探明的铁矿石储量达200余亿吨。2008年印度粗钢产量仅为6000万吨,但铁矿石产量却高达2.3亿吨,出口1.06亿吨铁矿石很好地消化了印度国内铁矿石剩余产量。如果封堵出口这一途径,印度根本消化不了国内铁矿石产能。

目前卡纳塔克邦正在吸引投资,计划在该邦大规模投资建钢厂,此举定会加大印度铁矿石国内消费量。伴随4个千万吨级钢厂等工程的建设,到2012年印度粗钢产量将达到1.2亿吨。

2009年以前,印度的铁矿石出口一直保持增长趋势,然而从去年12月开始,印度矿业企业就接连迎来了政府为控制铁矿石出口而出台的增税决策。

印度政府先是把对铁矿石块矿征收的出口税从此前的5%增加到了10%,原来免税的粉矿也开始征收5%的出口税。2010年4月,印度政府再度把块矿的出口税提高到了15%。此外,5月中旬,出口铁矿石的铁路运输费也每吨提高了300卢比(约合6.6美元)。

成本不断增加导致铁矿石出口量下降。印度矿业联合会主席斯达尔斯·朗格塔5月表示,印度的铁矿石出口从2008-2009财年的1.06亿吨减少到了2009-2010财年的不到1亿吨。

第三节 国际市场动向及发展趋势 分析

一、国际市场动向

1、印度铁矿石出口再度被叫停

印度第二大铁矿石生产地区卡纳塔克邦已经禁止所有10个港口的铁矿石出口。被禁运铁矿石的港口主要有OldMangalore港、Karwar港和Belikeri港等。禁令已经从7月26日开始执行。

2、斯特拉塔将从2011年开始向亚洲出口澳铁矿石

世界矿业巨头瑞士斯特拉塔宣布,公司将从2011年上半年开始澳大利亚至亚洲的磁铁矿石出口业务。斯特拉塔是全球最大的热力煤出口商,同时也是一家全球性的多元化矿业公司。该公司在昆士兰州的ErnestHenry铜金矿项目曾因澳大利亚政府拟开征资源超额利润税而宣布暂停,后因政府在资源税问题上作出关键让步而宣布项目重启。据悉,该铜金矿共蕴藏约7200万吨矿产资源,其中包括品位为22%的磁铁矿。

向亚洲出口磁铁矿石是该公司投资5.42亿美元扩产澳大利亚昆士兰州ErnestHenry铜金矿项目的一部分,预计该项目每年能生产120万吨磁铁矿。第一批磁铁矿出口货运将从澳大利亚内陆城市克隆卡里运往澳东北部港市汤斯维尔,并在2011年上半年自汤斯维尔运往亚洲。

二、发展趋势

2009年,除澳大利亚和南非外,世界主要铁矿石生产国的产量都有所下降,其中中国在2010年因关停部分矿山还将减产。尽管产量下降,但全球铁矿石贸易在2009年依然创出新高,达9.55亿吨,比2008年增长了7.4%,其主要原因是中国进口的扩大。澳大利亚是最大出口国,出口量占其总产量的92%,增长了17%。

短期内铁矿石供应满足不了需求,由于年度定价机制失效,价格的确定更加晦暗难懂,但在未来供货将逐渐增加,价格将从目前的极高水平回落,但仍将高于2008年水平。2009年全球新增7500万吨产能,2010-2012年还将增加6.85亿产量。

第四节 国内 市场发展 现状

一、铁矿石生产情况

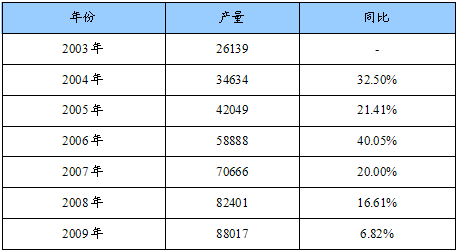

2009年全国铁矿石产量达88017.14万吨,同比增长6.82%,增幅与上年相比下降10个百分点。

2003-2009年我国铁矿石产量统计

单位:万吨

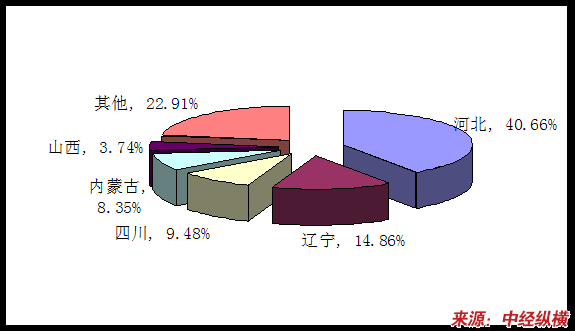

2009年全国铁矿石主产区产量比值图

2010年3月中国高炉生铁产量创造历史新高,达到5215万吨,4月小幅回落至5160万吨,但仍是仅次于3月的历史第二高位,1-4月中国生铁产量合计达到20099万吨,折合铁矿石需求3.21亿吨,同比增长高达25%。2010年4月全国高炉开工率89.6%,5月进一步提高到92%,明显高于1月、2月开工率89.6%和88.3%,5月中国板材生产企业开工率95.8%,为2008年8月以来最高,建材企业开工率为93.7%,比4月的100%下降6.3%。

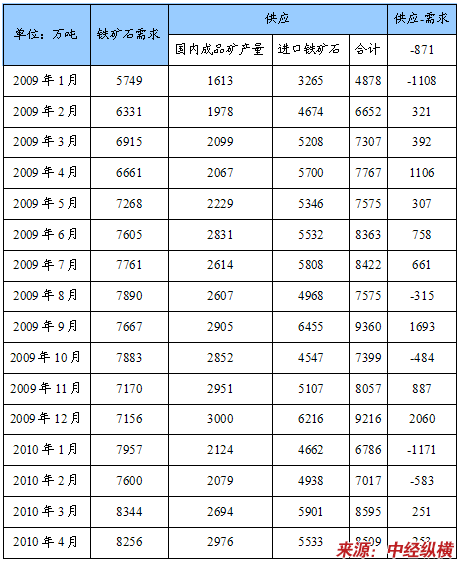

二、供求 分析

2009-2010年4月中国铁矿石需求与供应对比

第五节 国内市场最新动向

1、铁矿石到岸价同比上涨近半钢协企业纷纷减产

一方面要“去库存”,另一方面要应对矿石价格过高的局面,减产成了钢厂的避风港。目前钢铁 行业 的减产已经开始了,7月前20天里40%的钢协会员都在做减产、检修设备。

2010年7月16日长材价格与去年同比仅增长1.53%,板材价格同比仅增长6.78%,但上半年全国进口铁矿石到岸价格同比却上涨了46.94%,迫于接近亏损和销售不畅,部分企业6月份以来已经开始减产。

同时摆在钢厂大佬们面前的,还有钢铁 行业 步入了第二次“去库存化”的阶段。2010年4月中旬,新一轮房地产调控展开,再加上国家对“两高一资” 行业 产品出口进行整顿后,新开工项目投资增幅明显回落和钢材出口情况变化,严重影响了钢铁需求。在钢铁产能不断释放的情况下,库存量不断上升。钢协会员部分企业厂内库存由年初的728.73万吨,逐月上升到了5月末的1045.26万吨,增加了316.53万吨,库存增高43.4%。“腹背受敌”是对参会的钢铁大佬们境况的最好诠释,因为在季度和混合定价取代长协谈判后,三大矿山依旧用垄断制约着钢厂。

2010年4月中下旬钢材市场价格达到今年以来最高价位后,国内钢材综合指数已经连续三个月下跌12.2%,已经有大量钢铁企业开始出现利润减少、甚至亏损的情况,另一方面,铁矿石现货市场价格过去3个月里出现持续性下挫,这跟必和必拓、力拓与新日铁达成的三季度147美元/吨的价格形成倒挂。但是即使是这样,三大矿山仍旧没有松口,为了减少钢厂违约风险,必和必拓还曾要求钢厂要以“现金”结算。

如果按照协议来看,四季度矿石价格必跌,但是还有很多不确定因素,四季度矿石价格究竟怎样现在还不好说,钢材和矿石价格是否可以找到平衡点还有待观察。

2、中钢协将 研究 措施反制三大铁矿石供应商

中钢协表示,国外三大铁矿石供应商强行改变铁矿石贸易模式,疯狂涨价,对 行业 正常运行造成极大威胁,中钢协将 研究 对国外三大铁矿石供应商的反制措施,争取公平贸易的权益。

2009年下半年以来,全球铁矿石海运贸易市场发生了剧烈变化,国际金融资本介入,国外主要供应商利用其对资源的垄断优势,不断提高要价,2010年更是变本加厉,大肆炒作铁矿石价格,为寻求短期暴利,不惜损害矿山与钢铁企业之间形成的长期稳定关系,不顾全球钢铁业的反对,强行改变已经执行多年的长协机制,以季度定价模式大幅推高矿石价格。

铁矿石进口数据显示,2010年上半年中国进口铁矿石平均到岸价111.5美元/吨,比上年同期增加35.6美元/吨,上涨46.9%;其中6月份高达139.85美元/吨,比上年同期增加71.72美元/吨,上涨105.3%。

进口铁矿石价格在大幅上涨的同时,其品位却越来越低、质量越来越差。据国家商检局检验结果,2009年进口铁矿石质量合格率只有51%,2010年上半年进口铁矿石的质量则更差。

针对国外三大铁矿石供应商强行改变铁矿石贸易模式,金融化趋势越发明显的现状,中国要结合具体情况 研究 完善废钢回收体系,并提请国家出台政策,鼓励加速国内铁矿开发,确保国产矿占40%以上份额。同时加大对国外铁矿资源的投资开发力度,鼓励由国内大型钢铁企业集团牵头,吸收中小钢铁企业、金融投资机构、民间资本入股合资合作开矿,力争使中国海外权益矿比例有较大提高。

第六节 子 行业 发展状况

铁矿采选 行业 的子 行业 为铁矿砂制造业,国内钢铁生产迅速恢复,对铁矿砂需求大幅增长。受国家4万亿经济刺激计划和钢铁产业振兴 规划 正式实施等政策拉动,我国钢铁生产迅速恢复。2009年1-11月,国内生产粗钢5.2亿吨,比上年同期增长12.7%,其中,9月份粗钢日产量高达169万吨,创下历史新高,由此推动当月铁矿砂进口量也首次超过6000万吨;随着钢厂集中检修接近尾声,12月上旬粗钢日产量恢复至164.5万吨的高位,特别是随着汽车等下游钢材用户需求的增长,以宝钢为首的国内大型钢铁企业纷纷大幅上调2010年1月钢材出厂价格,钢材市场价格连续拉升,促使国内钢铁企业提前释放对铁矿砂的需求,趁年底大量补充矿石库存,推动12月铁矿砂进口量大幅激增,再度冲高至6000万吨以上。

国内铁矿砂供给能力有限,缺口部分依赖进口弥补。2009年上半年,由于现货矿价大幅下跌,国内矿山一度大幅减产,中小型矿山停产面积最高几乎达70%,截至10月份,国内矿山的开工率依然偏低。近期,受气候因素影响,矿山开采及矿选厂生产基本进入停滞状态,国内可供资源量有限,港口库存量持续减少。此外,基于对后期市场的乐观预期,多数矿选企业囤货待涨心态浓重,出货积极性不高,出现提高报价甚至停售。国内铁矿砂供应不足,难以满足旺盛的需求,由此产生的供需缺口只能依赖进口弥补。

免责申明:本文仅为中经纵横 市场 研究 观点,不代表其他任何投资依据或执行标准等相关行为。如有其他问题,敬请来电垂询:4008099707。特此说明。