第一节 白糖市场现状 分析 及预测

1、2009年白糖市场现状

1)生产情况

2009年白糖期价走势基本上按季度被鲜明地划分为四个阶段。其中,第一季度期价在广西食糖大幅减产的朦胧预期中振荡上行,2008年的冻灾“后遗症”成为熊市转牛的导火索。进入第二季度后,由于产量已经明朗加之销售淡季的到来,郑糖期价陷入长时间的振荡整理之中,但重心依然小幅上移。第三季度由于外盘原糖走出突破式单边暴涨行情,带动了国内白糖期价的第二波涨势。而到了第四季度,期货价格触及5000元关口引发了糖厂套保资金和投机盘的获利回吐,因此随后期价又陷入为期不短的振荡整理之中。稍事休整之后,由于春节备糖高峰期恰逢销区库存薄弱,跨年度上涨行情再度如约而至。总体而言,整个2009年糖市可谓是红红火火。

对于下榨季的估产这里分两方面论述。气候方面,由于主产区广西今年三分之一的宿根蔗被翻种,2008年冻灾的影响本当进一步削弱,因此若不考虑天灾的影响,广西单产的大幅恢复几成定局。可惜人算不如天算,广西前期的持续旱情为单产的回升带来很大变数。种植面积方面,广西新榨季甘蔗种植面积为1450—1500万亩,与上榨季的1574万亩相比有所减少。综合考虑单产回升、种植面积减少以及旱情导致意外减产三方面因素,预计广西新榨季白糖产量同比将大致持平,基本赞同糖协给出的760万吨的估产数字,并且由于旱情的持续,不排除减产更多的可能。

除广西外,2009年云南、广东甘蔗和北方甜菜糖的种植面积同样有所下降,尤其是北方甜菜糖面积,其中黑龙江、新疆和内蒙古三省区的总种植面积下降了约37%。与2008/2009榨季85万吨的销量相比,估计新榨季黑龙江、新疆和内蒙古产量合计也只有55万吨左右。导致产销量减少的主要原因是强除草剂的使用以及田间疏于管理。云南和广东方面,根据全国糖会上的最新数据,本榨季云南地区的甘蔗种植面积只有430万亩,同比减少28万亩。同时,前期的干旱估计会对云南地区的甘蔗长势有一定影响,根据最新的情况,云南很可能由于严重干旱导致减产幅度扩大至35万吨。广东甘蔗种植面积预计为190万亩,比上榨季减少19万亩,预计产糖量100 万吨,同比减少6 万吨。这样算来,新榨季全国的白糖产量将下降约70万吨,至1170万吨。而消费方面,考虑到替代糖的使用必然增加,并不排除新榨季食糖消费量维持在1400万吨左右的可能,供求缺口估计超过200万吨。进口方面,由于外盘价格较高估计数量会很小,这里暂且忽略掉。而国储方面,国家拥有两个榨季120万吨以上的白糖储备和前几年积累的大量原糖储备,加起来估计不少于240万吨。国储糖数量基本上可以弥补明年的供求缺口,但是这样一来国储也就所剩无几了。由于总的供求格局偏紧毫无疑问,新榨季糖价仍难以脱离牛市。

2)2009年含糖食品消费量持续回升

2009年全年含糖食品消费保持利好氛围。官方统计显示,2009年10月份含糖食品产量回升速度进一步加快,在国内宏观经济形势回升的情况下居民消费日益增加。与9月份相比,10月份全部9个下游用糖 行业 中,有4个 行业 的产量累计增速再次出现明显增长。尤其值得关注的是乳制品、饼干和糖果产量的增速,因为这三个 行业 的用糖比例大约分别占到整个含糖食品工业的12%左右,用糖权重排序较为靠前,对消费的提振作用明显。尤其是乳制品 行业 ,在三聚氰胺事件发生之后的很长一段时间内都处于负增长或零增长的态势,如今从数据上看终于完成大逆转,10%的当年累计增速宣告了乳制品 行业 已经从衰退中完全走出。当然这也和去年同期三聚氰胺事件使比较基数大幅下降直接相关,但不可否认的是,当前居民对于乳制品消费的忌惮心态已经大大减弱, 行业 后市看好。粗略估计,上述三个 行业 的额外回升占比为(7%×12%+3%×12%+6%×12%)×65%=1.3%。按照本榨季食糖消费量1390万吨计算,若不考虑替代糖的影响,10月份含糖食品产量增速的提升将会带来17万吨额外的白糖消费量,消费数据利多无疑。

2、展望

对于下个榨季,我想大多数投资者最为关心的问题依然是糖价牛市能否延续。要回答这个问题,仅仅从白糖牛市往往持续三年这个简单的周期性规律来说是很不够的,为什么不从供求预测本身入手呢?对此,笔者设计了一个估值系统,其作用类似于股票中的市盈率估值方法,并很可能比其更为准确和有效。在估值之前不妨先回到新榨季的供求关系评估上来,新榨季产量粗略预测在不到1200万吨的水平,而消费量由于替代因素影响,或许应该在稳定增长的基础上向下修正,因此下榨季食糖消费量或许在1400万吨左右。此外由于外盘糖价相对于内盘而言过高,进口加工的亏损过大,因此估计下榨季除了政策进口之外可能几乎没有什么贸易进口量,基本可以忽略,这里按照不到20万吨的水平计算。最后,由于下榨季存在明显的供求缺口,因此估计国家将不得不放出超过200万吨的食糖储备,这样2009/2010榨季国内流通市场才能达到供求基本平衡的状态。虽然国家放储对糖价的短期走势可能会有所打压,但对于中长期趋势来说,糖价很可能会继续振荡上行。

第二节 白糖产品产量 分析 及预测

我国18个省区产糖,南方是甘蔗糖,北方为甜菜糖。白砂糖产地主要集中在广西、云南、广东、海南、黑龙江、新疆、内蒙古等省和自治区,其中,全国产糖量的95.5%集中于广西、云南、广东、海南、新疆五个优势省区。

近年来食糖生产在产业发展优势地区集中度越来越明显,广西产糖量保持良好的增长势头,10年产量增两倍,产量占全国的比例由原来的34%增加到目前的63%;新疆甜菜糖产量07/08榨季略有减少。产量仍占甜菜糖总产量的52%,成为全国主要的甜菜糖产区。

09/10年度我国白糖产量预计为1200万吨,较08/09年度下降了3.5%,近乎创下4年来新低。下降的原因主要来自甜菜糖的部分,预计09/10年度甜菜糖产量为60万吨,较08/09年度的90万吨下降了50%。

2003-2014年白糖产量统计及预测

分析

表 单位:万吨

第三节 白糖市场需求 分析 及预测

2010国内的经济继续的走好,人们的饮食习惯的改变,特别是饮料需求的高速增长,带动了白糖的消费,白糖消费将保持着5%到10%的增长,截至2009年8月末国内主要含糖食品产量,如下表:

2009年1-8月国内主要含糖食品产量 单位:万吨;%

各含糖食品的生产情况表明白糖的需求量很大,预计2010年国内白糖的需求将达到1450到1480万吨之间。

第四节 白糖消费状况 分析 及预测

一、白糖消费状况

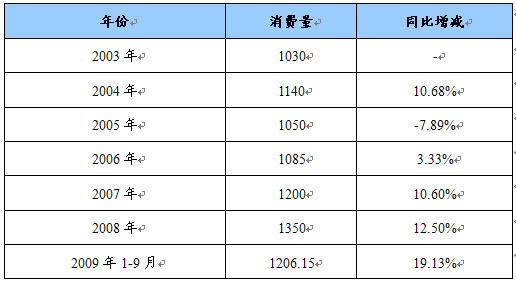

1995-2004年,10年白糖平均消费增长率4.82%,2000-2004年,5年平均消费增长率7.6%。随着我国经济的增长以及人民生活水平的提高,近年来我国白糖消费需求增长迅速。消费增速也较前几年有较大增长。

2003-2009年白糖消费状况

分析

单位:万吨

二、白糖消费预测

我国09/10年度的食糖产量和期末库存预计为1200万吨和136万吨,较07/08年度分别下降了3.5%和50.4%;09/10年度的库存消费比预计为9.51%,较08/09年度的19.57%大幅下滑10.06%,更是创下三年来新低(05/06年度库存消费比为3.74%。

2010-2014年白糖消费预测 单位:万吨

第五节 白糖价格趋势 分析

2001年至2003年间,白糖产量上升400多万吨,同期白糖价格大幅度下跌;此后2004、2005年的两年间白糖产量有所下降,2005年糖价暴涨至历史高点;2006、2007、2008年白糖产量连续三年大幅度增长,特别是07年和08年增长幅度很大,这导致糖价从2005年5200元/吨的历史高点一路滑落到当前2900元/吨的水平,跌破了糖厂的生产成本。

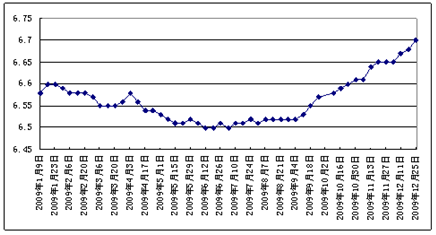

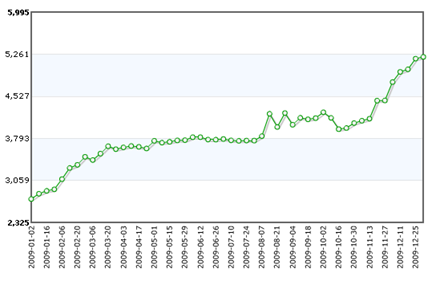

一、2009年白糖价格走势

2009年我国白砂糖零售价格走势 单位:元/公斤

2009年白糖期货价格走势 单位:元/吨

二、白糖价格预测

2009年不仅山东白糖批发价格飙升,北京、河南等地白糖的价格也大幅上涨。糖价的强势,主要是供需缺口所致。就未来走势来看,由于供需缺口短期内难以回补,糖价还有3个月左右的上涨行情。

随着全球经济的复苏,对白糖的需求量也在逐步回升。预计在09/10榨季,糖的消费量将稳步增长至1450万吨。供给上,由于白糖有固定的生产的周期,不会随着需求的增加而立刻增长,至少在2010年一季度之前,供给上不会很快变得充裕。而2009年以来的干旱天气,也对糖产量造成一定的不利影响。

虽然主产区广西食糖产量有所增加,但由于其他产区糖料种植面积缩减幅度较大,预计新年度我国食糖产量为1200万吨,同比下降3.47%。可见,2010年我国约有250万吨的供需缺口。

需要强调的是,这种上涨行情不会持续太久,由于目前国内糖价已经在历史较高的位置,刺激甘蔗、甜菜的种植面积扩大,在明年的后半段,糖的供给将大幅恢复,而需求在恢复至一定阶段后将渐趋平稳。两者综合作用,将使得高糖价步入下行区间。所以,就明年全年的情况来看,糖价将会走出一波先扬后抑的行情。

而就全球来看,情况也比较类似。根据国际糖业组织(ISO)的预测,2010年全球食糖产量将超过消费量。就更长期的趋势来看,根据糖类生产的固有规律(5年为一个周期,两年减产,接下来两年增产),在下半年糖价步入下跌行情后,将进入2年左右的下跌通道。

第六节 白糖进出口量值 分析

2006-2009年白糖进口量统计 单位:吨

2006-2009年白糖出口量统计 单位:吨

免责申明:本文仅为中经纵横 市场 研究 观点,不代表其他任何投资依据或执行标准等相关行为。如有其他问题,敬请来电垂询:4008099707。特此说明。