第一节 产品定义、性能及应用特点

1、产品定义

铸铁型材是含碳量在2%以上的铁碳合金型材。型材是长度和截面周长之比相当大的直条金属材料,有时也包括不属于板材、管材和线材的金属塑性加工制品。按金属分为型钢和有色金属型材;按生产方法分为热轧型材、弯曲型材、挤压型材、拔制型材和焊接型材等。

铸铁型材水平连铸已有30多年历史,铸铁型材在国外称之为致密铁棒(DenseBars),这种材料组织致密、耐压气密性好、机械性能优良、出品率高、生产成本低、节材、节能,是砂型铸造无法比拟的。

2、铸铁型材的用途

铸铁型材因其优良的机械性能与物理性能,使其在国外工业发达国家许多 行业 获得了广泛应用。如:油压机与空压机部件.机床,注塑机与压铸机部件,土木建筑机械零件,印刷机械与纤维机械部件,农业机具配件,制纸包装,食品加工与木工机械等各种部件,汽车与运输机器零部件,电器零件与制铁制钢业,精密机械等 行业 。

第二节 发展历程

我国从1986年开始研制铸铁型材水平连铸机1990年完成.建成中试生产线两条.填补了我国铸铁型材生产空白,其 研究 水平达到国际80年代先进水平。从1991年起我国自行设计的连铸机投放市场已建成了八条生产线。与此同时,某厂引进国外铸的水平连铸技术也投入生产。目前形成了年产铸铁型材1,5~2,0万吨的生产能力,满足了国内对铸铁型材的需求,并出口德国、加拿大、我国台湾等地。

第三节 上游 行业 发展状况 分析

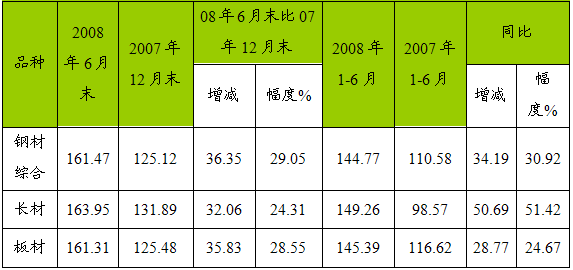

1、2008年上半年我国钢材市场回顾

2008年上半年,我国国民经济继续保持平稳较快发展,由于钢铁生产增速回落,国内钢材市场呈现需求旺盛、供需基本平衡状态。受原燃材料价格大幅上涨、国际市场价格高位影响,国内钢材价格呈持续上升态势。

1)国内钢材价格持续上升,整体价格水平高于去年同期

2008年上半年国内钢材市场价格指数对比表

单位:%

2)长材价格波动,板材价格上升,长材整体涨幅高于板材

2008年上半年国内钢材市场价格及指数变化情况表

单位:%

3)主要钢材品种价格变化特点

从八个主要钢材品种价格看,上半年价格升幅较大的是热轧无缝管、镀锌板和冷轧薄板,升幅较小的是螺纹钢,其它品种价格稳中有升。

2008年上半年国内主要钢材品种平均价格对比表

单位:%

4)区域市场长材北方涨幅较高,板材南方涨幅较大

2008年上半年,在需求和成本的推动下,国内各区域市场钢材价格均大幅上涨。上半年西北、华北和东北市场的长材价格涨幅较高,表现为前5个月逐月上升,6月份价格小幅回落的走势,主要是6月全国高温暴雨及部分地区受奥运交通和施工限制,建筑施工暂时进入淡季。板材市场表现出与长材市场相似的走势,上半年价格持续上涨,6月份涨幅有所降低。南方市场中厚板和热卷板涨幅较大。

2、2008年下半年我国钢材市场展望

1)美国次贷危机对全球经济带来负面影响

2008年下半年美国次贷危机对全球经济持续增长带来的负面影响日益显现,世界经济增长不确定因素仍然较多,发达国家经济走弱,需求有所放缓;国际贸易保护主义抬头,影响我国钢材正常出口;美元贬值导致人民币升值趋势依然存在,进一步减少企业出口盈利空间等,这些都将会影响我国钢材市场的供求和我国钢铁产品的进出口水平。下半年钢铁产品出口仍将保持下降趋势,对国内市场的供需状况会带来影响。

2)资金、电力、运输紧张,制约生产和消费

为抑制流动性过剩,国家采取从紧的货币政策,目前将银行存款准备金率提高到17.5%,预计下半年仍将实行从紧的货币政策,钢铁企业、流通企业和用户都面临流动资金不足的困难。由于今年南方遭受雪灾和汶川大地震等灾害,电力、公路和铁路运输均受到严重影响,下半年电煤供应不足,电力缺口仍较大,铁路运输紧张等都将对钢铁市场带来影响。

3)钢铁生产成本上升因素增多,钢铁企业压力加大

2008年上半年,铁矿石、煤炭、焦炭、原油以及海运费价格大幅飙升,钢铁成本急剧上升。下半年工业用电和铁路运输均调整价格,煤炭、焦炭价格仍在不断上涨,钢铁生产成本将继续保持高位上升态势,原燃材料涨价和价格翘尾压力依然较大。

4)高成本的强劲支撑,钢材价格总体将保持高位运行态势

从国际、国内价格走势 分析 ,下半年受高成本的强劲支撑,钢材价格总体将保持高位运行态势。但由于抑制通胀力度加大和用户承受能力减弱,钢材价格进一步上升的空间将有所缩小;由于国内新增产能陆续释放,将影响市场供需关系的变化。钢铁企业要密切关注市场供需变化,及时调整品种结构和控制生产规模,防止钢价大起大落,正确认识国家宏观调控政策,维护好市场公平的竞争秩序。

第四节 下游产业发展情况 分析

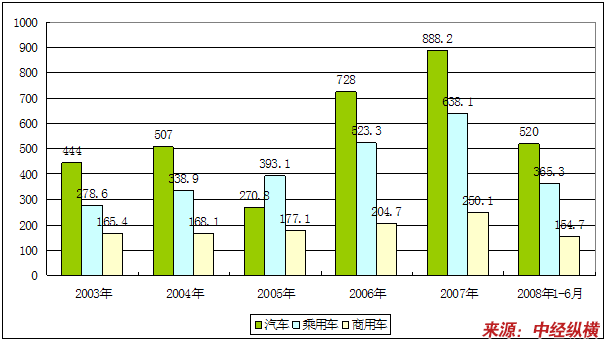

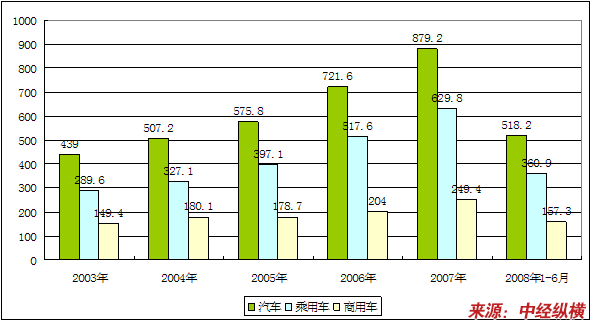

1、2008年上半年我国汽车市场回顾

2008年上半年汽车产量519.96万辆,同比增长16.71%,销量518.22万辆,增长18.52%,上半年产销率99.7%,产销基本平衡。2008年上半年汽车销量增长18.52%,较1-5月的增速下降0.38个百分点,汽车市场处于减速增长阶段。其中乘用车累计增速下降0.34个百分点,而商用车下降0.50个百分点,商用车在高位增长下的增速下降速度稍大于乘用车。综合考虑上进出口车辆,2008年上半年我国汽车内需量达503万辆,其中乘用车内需达360万辆。与去年相比,2008年上半年汽车及乘用车内需量均远远超过07年内需量的一半,说明目前国内对汽车的需求仍呈稳定上升态势。

2003年-2008上半年汽车市场产量 分析

单位:万辆

2003年-2008上半年汽车市场销量 分析

单位:万辆

2、2008年下半年我国汽车市场展望

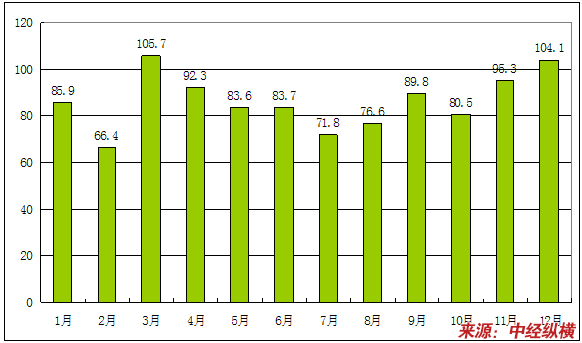

据中国汽车工业协会统计,受原材料价格上涨、油价上涨以及雪灾、震灾等因素影响,2008年上半年国产汽车产销分别为519.96万辆和518.22万辆,同比增长16.71%和18.52%,低于2007年同期22%以上的增长速度。随着钢材等原材料价格的继续走高,国Ⅲ排放法规的全面实施,油价上涨加大用车的使用成本以及其他不确定因素,下半年国内汽车 市场发展 总体形势将会较为严峻,预计下半年汽车产销总量可能会与上半年持平或略低,现初步估计下半年销量为517.5万辆,略低于上半年,全年预计总销量为1035.7万辆。

2008年1-12月份我国汽车销量及预测

单位:万辆

免责申明:本文仅为中经纵横 市场 研究 观点,不代表其他任何投资依据或执行标准等相关行为。如有其他问题,敬请来电垂询:4008099707。特此说明。