第一节 铅锌矿的定义

铅锌矿,是富含金属元素铅和锌的矿产,铅锌用途广泛,用电气工业、机械工业、军事工业、冶金工业、化学工业、轻工业和医药业等领域。此外,铅金属在核工业、石油工业等部门也有较多的用途。我国的铅锌矿主要集中在云南、内蒙古、甘肃、广东、湖南和广西。铅锌矿的发展现状及未来前景预测(可研报告)

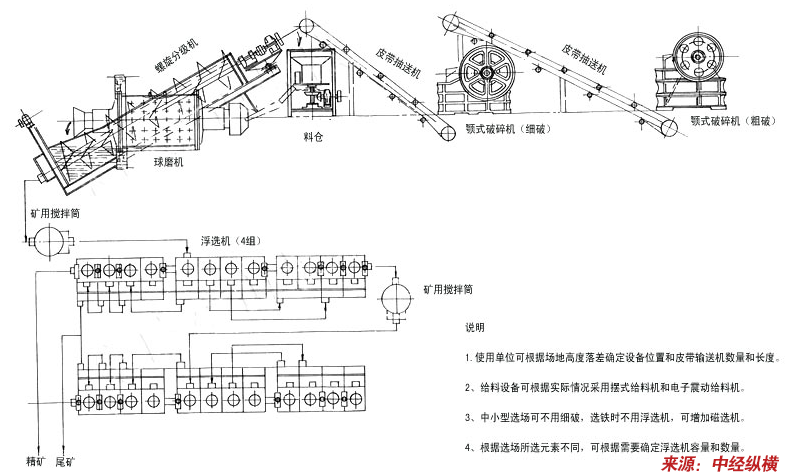

第二节 铅锌选矿工艺简介及流程

选铅锌矿的工艺流程,根据矿石类型不同,则选择不同的选矿方法,也就需要不同的铅锌矿选矿设备。硫化矿石通常用浮选方法。氧化矿石用浮选或重选与浮选联合 选矿,或硫化焙烧后浮选,或重选后用硫酸处理再浮选。对于含多金属的铅锌矿石,一般用磁—浮、重—浮、重—磁—浮等联合选矿方法 铅锌矿选矿设备浮选工艺。

铅锌矿选矿设备具体浮选工艺如下:

A、将泥质氧化锌矿进行磨矿,使粒度为-0.1mm的占50%~80%;

B、将磨细的矿浆分级溢流进行氧化铅的浮选;

C、将铅浮选的尾矿送入搅拌桶内,控制矿浆浓度在25~35%,加入浮选剂,控制矿浆pH值9-11,搅拌6-15min;

D、铅锌矿选矿设备--将上述矿浆送入浮选槽进行1-3级细粒粗选,每级粗选精矿进行 1-3次精选,粗选中矿进入下一级粗选,含泥小于16%的矿浆进行一级6-8min的粗选,粗选精矿进行1-3次且每次1-2min的精选,得精矿产 品,1次精选中矿及粗选中矿进入脱泥; 含泥17-21%的矿浆进行二级且每级5-7min的粗选,每级粗选精矿进行1-3次且每次1-2min的精选得精矿产品,第二级1次精选中矿及第二级粗 选中矿进入脱泥; 含泥22-26%的矿浆进行三级且每级4-6min的粗选,每级粗选精矿进行1-3次且每次1-2min的精选,得精矿产品,第三级1次精选中矿及第三级 粗选中矿进入脱泥;E、铅锌矿选矿设备--将D步骤细粒浮选后的中矿送Φ150mm以下的水力旋流器组或高频细筛进行脱泥,脱除-0.074mm以下的细 泥,送搅拌桶,控制矿浆浓度25 -35%,补充浮选剂,控制矿浆pH值9-11,搅拌5-12min,送入浮选槽。

第三节 铅锌矿 市场发展 现状 分析 及未来发展前景预测

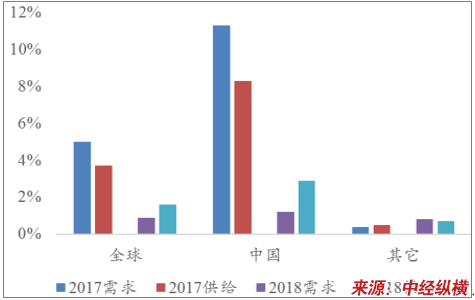

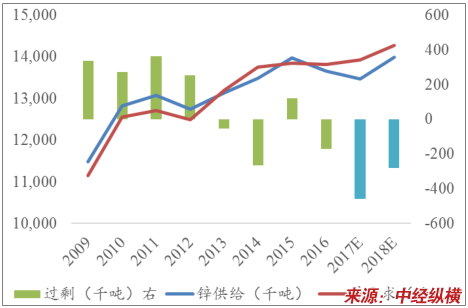

2017年各机构在不断下调全年锌精矿产量预期。全球锌精矿供应结构从预期的紧平衡、小过剩,变成短缺的事实。锌精矿加工费再刷新低可以验证。这主要是因为中国矿基本无复产,且环保、矿山安全生产、资源整合整顿拖累部分地区产量进一步下滑,新项目投产亦不及预期。另外,嘉能可一直未能复产。2017年预计国内矿产量负增长 10 万吨附近,这在年初最高预期给到 40-50 万吨增量。2017 年全球锌精矿产量增速主要有印度斯坦锌业的 Rampura Agucha 矿山和嘉能可旗下秘鲁 Antamina 矿贡献。预计 2017 年国外锌精矿增产 60-65 万吨,中国无增量。假设嘉能可 2018 年二季度开始复产,那么 2018 年国外锌精矿产量增量 50 万吨附近,全球想要保证增速不下滑,恐怕又要寄希望于中国。今明两年中国新扩建项目较少,预计每年能投提供增量约 10 万吨。投资者关注最多的是中国新增点新疆火烧云铅锌矿,不过当前尚处于勘探阶段,采矿权尚未获取,项目投产恐怕是下个供给周期。总结:2017 年锌价大涨,和消费有关系,但同时也坚定的验证了供应的故事并没有结束。全球锌精矿将在持续紧张中迎接 2020 年产量顶点的到来。

2018 年将是承前启后的一年。预计 2018 年上半年看消费,下半年看消费+供应。采暖季 2017.11.15-2018.3.15,京津冀及周边地区下达封土令,锌消费受到抑制。预期采暖季期间,锌消费消费受到压制,淡季更淡。这期间,供应则正常,供应压力将逐渐显现,锌价会有一定回调空间。预计明年采暖季结束之后,锌消费将会有补充性恢复增长,有助于支撑锌价有一次突破的机会。2017 全球锌锭去库存,供应存在缺口,预计 2018 年全球锌锭仍有 50 万吨的缺口。2018年下半年锌锭供应问题将更加严峻,随着下半年市场宏观情绪回暖,锌锭价格有望再上新高。如何看待嘉能可复产?越早复产越好,预计最早 2018 年一季度末,二季度初。靴子落地,利空出尽,多头才能更无虑。锌伴生金属铅:经过 2017 年的洗礼,铅产业抗环保风险能力提升,2018 年暂时缺少可预见炒作因素。不过,铅矿供应紧张的情况下,原生铅产量难以提升,整体供应吃紧,铅价不会拖后腿。

第四节 铅锌矿的需求及发展趋势

1、经济回暖,需求持续增长

全球接近一半的铅锌消费集中在中国,因而中国的供需情况对全球市场具有显著影响。铅金属17年的增速多是由于2015年消费供需同比负增长之后的持续回暖,18年中国的需求增速将下降到1.2%,而供给增速也将下降到 2.9%。

2、17、18年连续短缺,但缺口缩小。

根据预测,2017和 2018年铅金属的供需两端均保持增长,两年的需求增速分别达到 5.0%和 0.9%。而供给方面增速分别达到 3.7%和 1.6%。尽管2018年供需格局将有所改善,但由于17年短缺量将达到13.7万吨,预计18年仍将短缺5.96万吨。

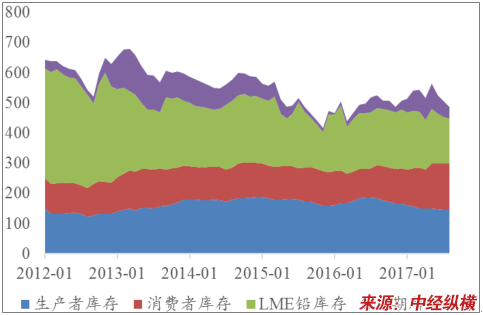

3、锌库存显著下降,价格有望进一步上涨

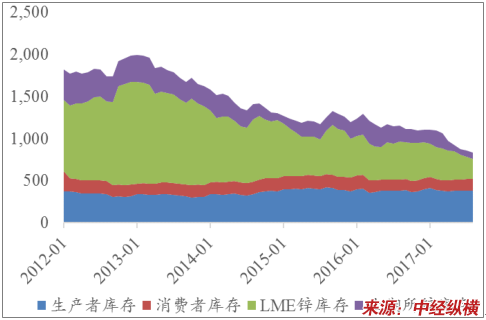

铅库存低位维持。2017 年以来铅库存并未有显著增加,分项来看生产者库存环比持续微降,消费者库存逐渐增加,两大交易所的库存则显著下降,整体来看铅库存维持在较低的水平,结合供需情况,预计铅价仍将高位维持锌价有望进一步上涨。从统计数据来看,全球锌库存呈持续显著下降的趋势,从13 年高点接近 200 万吨到当前 83.5 万吨,降幅接近六成,在全球锌供给仍将短缺的情况下,锌价有望进一步上涨。

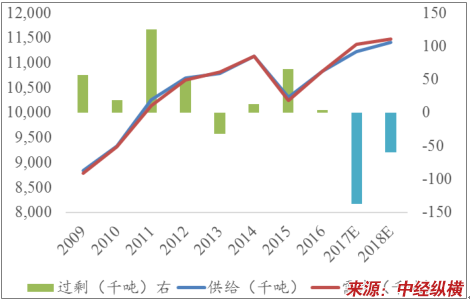

铅金属供需变化预测

17、18年铅金属或将持续短缺

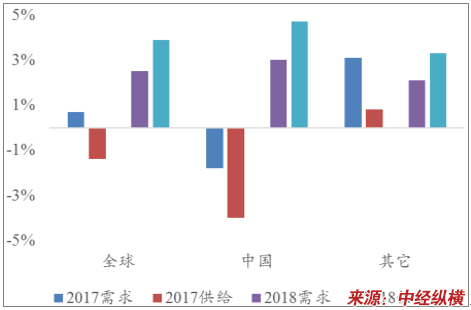

锌金属供需变化预测

17、18年锌金属或将持续短缺

铅库存(千吨)

锌库存(千吨)

免责申明:本文仅为中经纵横 市场 研究 观点,不代表其他任何投资依据或执行标准等相关行为。如有其他问题,敬请来电垂询:4008099707。特此说明。