第一节 色纺纱的定义

所谓色纺纱,就是先将纤维染成有色纤维,然后将两种或两种以上不同颜色的纤维经过充分混合后,纺制成具有独特混色效果的纱线。(可行性 研究 )

第二节 色纺纱 行业 供需现状

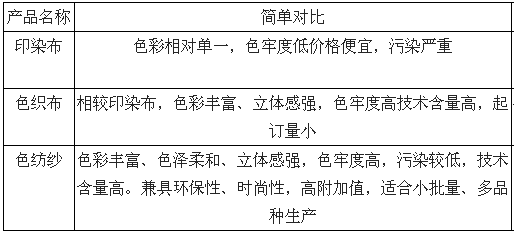

在制作过程中,按照染色环节不同,又有印染布、色织布、色纺纱三种不同产品。印染又称为染整,是指对棉纺织品、毛纺织品、麻纺织品、丝织品、化学纤维纺织品以及针织或钩针编织物进行漂白、染色、印花等工序的加工,主要是对胚布染色。色织布由漂白纱、染色纱或原纱借助织物组织变化织成,工序上对纱线先染色再织布。色纺纱就是先将纤维染成有色纤维,然后将两种或两种以上不同颜色的纤维经过充分混合后,纺制成具有独特混色效果的纱线。

与印染布、色织布相比较,色纺纱的主要特点有四个:

(1)在节能、减排、环保上具有明显优势。色纺纱仅对1/3 的棉花染色,通过混纺可获得100%彩色棉纱,从纺纱到织布,用色纺纱生产同其他工艺相比,可以减少将近1/3 的废水排放。而另一种利用原液着色纤维进行纺线的制作工艺则完完全全实现零废水污染排放。

(2) 时尚性较强。色纺纱在同一根纱线上显现出多种颜色,色彩丰富、饱满柔和,用色纺纱织成的面料具有朦胧的立体效果,手感柔和。适合运用在中高端材质衣服。

(3) 功能性较强。经过30 多年地不断开发,色纺纱在满足外观及舒适要求的同时,逐步向功能性纱线发展,目前已有的功能性色纺纱包括抗紫外线、吸湿排汗快干、抑菌防臭等。适合运用在运动服饰。

(4) 多品种小批量生产。色纺纱企业订单很大一部分来自于终端快时尚品牌,而以Zara为代表的快时尚品牌追求“快、少量、多品种”,因此色纺企业订单量一般不会太大,企业也不会过多生产造成浪费。同时相较于印染,色纺纱本身也更适合小批量生产,综合导致了 行业 小批量多品种生产的特性。

印染布、色织布、色纺纱简单对比

一、色纺纱 行业 需求:下游需求旺盛,色纺 行业 成长潜力大

从需求端来看,色纺产品主要应用于针织品,其中中高档服饰、快时尚品牌、运动休闲服饰都是终端应用品类。并且结合色纺纱具备时尚性、功能性等特点,同时能够满足快速反应链,色纺纱越发受到下游客户青睐。华孚时尚作为色纺龙头下游客户中快时尚与运动服饰占比超过65%。

1、国内消费升级趋势下,中高端服饰需求上升

色纺纱能实现传统纺纱所不能达到的朦胧立体效果和质感,是制作中高端面料的首选纱线,其需求也会随着消费升级下中高端服饰需求提高而进一步增长。

全国居民人均消费支出以及同比增长均逐年递增。截止2017 年前三季度,全国居民人均可支配收入19342 元,比上年同期名义增长9.1%,扣除价格因素,实际增长7.5%。

2、快时尚成为趋势得以快速发展, 行业 需求与色纺特性完美契合

色纺纱企业订单很大一部分来源于快时尚品牌,未来随着快时尚市场进一步扩大,色纺纱需求有望随之提升。

快时尚通过提供当下流行的款式和元素,以高性价、款多、量少为特点,最大限度地激发欲望,符合全球时尚趋势,因此过去十年中,快时尚 行业 增速很快。而中国快时尚市场由于起步较晚,目前仍在持续增长,规模自2011 年以来保持稳定增长,2011-2016 年CAGR为19.3%,2016 年市场规模达到273.8 亿美元。根据预测,2018-2020 年仍将以17%左右的增速增长,2020 年预计 行业 规模将达到510 亿美元,高于服装 行业 整体增速。

3、运动休闲快速发展刺激色纺需求

由于色纺纱特别的功能性和舒适性更加适用于运动休闲服饰,近年来随着运动休闲服饰销售不断增长,色纺纱需求持续提升。

近几年全球流行运动休闲的情况下,我国运动休闲市场正进入高速增长阶段。

2015 年中国运动服饰市场规模已增长至240 亿美元,到2020 年,其规模将有望超过奢侈品市场,达到580 亿美元,2017-2020 年运动市场复合增速预计可以达到18.34%,远超过服装 行业 整体增速,而中国庞大的人口基数以及国内滞后于发达国家的运动浪潮是国内运动服装市场快速增长的动力源。而色纺纱具备的功能性、舒适性等特征更加适合应用于运动休闲服饰,因此随着运动服饰需求提升,对其原材料色纺纱的需求也将随着增加。

二、色纺纱 行业 供给:集中度日渐提升, 行业 规模有望进一步扩大

从供给端来看,色纺纱作为纺织产业的朝阳产业,全国总产能约为600-700 万锭,而全国整体纺纱产能约1.2 亿锭,色纺纱仅占纱线总产能的6%左右,具有较大发展空间。色纺纱规模仍然较小主要原因在于下游客户还未大规模应用,消费潜力未被充分挖掘。随着下游景气度提升刺激需求稳定增长,色纺纱集中度提升以及 行业 规模较小,色纺纱具备较大增长动力。另外,由于色纺 行业 本身进入壁垒较高,加之环保政策趋严都使 行业 集中度逐渐加强,龙头企业受益将更加显著。

第三节 色纺纱 行业 发展空间

色纺纱于20世纪80年代起源于日本,后发展于韩国、台湾等地,于上世纪90年代后逐步传入我国。目前除意大利等少数欧洲国家拥有少量产能外,全球绝大部分色纺纱产能都集中在中国。

色纺纱规模占纱线总规模比例还较小。目前,在整个纺织 行业 中,色纺纱工艺的产能规模相较于传统工艺和色织布工艺还比较低。传统工艺、色织布工艺以及色纺纱工艺产能占比分别约为65%、20%和15%。目前国内色纺纱整体产量约700 万锭,约占纱线总产量的5%。

随着应用空间的扩大,色纺纱规模仍有较大的成长空间。色纺纱适用于制作内衣、休闲装、运动装、商务装、衬衫、袜类等服饰用品,也适用于制作床上用品、毛巾、装饰布等家纺产品,是中高档面料的首选纱线。在面料领域,目前色纺纱主要应用于毛衫、针织面料和梭织面料领域。其中在毛衫面料领域的应用相对成熟,约占 40%的市场份额。

在针织面料领域应用势头较好,约占20%的市场份额。而在梭织面料领域的应用尚处于起步阶段,目前只占约5%的市场份额,未来有较大增长空间,特别是在家用纺织面料、衬衣以及休闲装面料领域的应用。随着应用空间的扩大,未来色纺纱产能规模将有可能与传统工艺、色织布三分天下的格局,有望超过2000万锭。而目前我国色纺纱规模约700万锭,具有较为广阔的成长空间。

中高端色纺纱已形成寡头垄断竞争格局,目前全球色纺纱约 90%的产能集中在中国,已形成寡头垄断竞争格局。目前我国色纺纱 行业 总产能约为 700万锭,约占整体棉纺织总产能 5%,其中大多集中在江苏和浙江地区。

第四节 色纺纱 行业 市场集中度 分析

相较于传统工艺,色纺纱技术更环保、更时尚、更有科技含量。第一,色纺纱更加环保。色纺纱先对部分纤维进行染色后,再与原色纤维进行混纺而成的先染后纺的纱线,比传统的先纺后染工艺可节约用水60%以上,减少污水60%以上,在节能、减排、环保方面具有明显优势。第二,色纺纱更加时尚。色纺纱在同一根纱线上显现出多种颜色,色彩丰富、饱满柔和,用色纺纱织成的面料具有朦胧的立体效果,手感柔和。第三,色纺纱更有科技含量。色纺纱染色工艺独特,在纤维染色、配色及多纤维混纺方面具有较高的科技含量,具有一定的技术壁垒。

色纺纱 行业 具有一定的进入壁垒。第一,色纺纱工艺较为复杂,管理要求高。由于色纺纱具有批量小、品种多的生产特点,一个车间要生产出多种配比不同的色纺纱,对车间管理和分色管理要求较高;同一配比的色纺纱,在有色原料换批后要保持光泽、色光一致,保持产品的稳定性有一定的难度。第二,规模优势。色纺纱所需生产设备等固定资产投入较大,而且批量小、品种多的生产特点,只有当产量达到一定规模的企业才能凭借规模优势形成低成本优势。

色纺纱规模占纱线总规模比例还较小。目前,在整个纺织 行业 中,色纺纱工艺的产能规模相较于传统工艺和色织布工艺还比较低。传统工艺、色织布工艺以及色纺纱工艺产能占比分别约为65%、20%和15%。目前国内色纺纱整体产量约700 万锭,约占纱线总产量的5%。

随着应用空间的扩大,色纺纱规模仍有较大的成长空间。色纺纱适用于制作内衣、休闲装、运动装、商务装、衬衫、袜类等服饰用品,也适用于制作床上用品、毛巾、装饰布等家纺产品,是中高档面料的首选纱线。在面料领域,目前色纺纱主要应用于毛衫、针织面料和梭织面料领域。其中在毛衫面料领域的应用相对成熟,约占 40%的市场份额。

在针织面料领域应用势头较好,约占 20%的市场份额。而在梭织面料领域的应用尚处于起步阶段,目前只占约5%的市场份额,未来有较大增长空间,特别是在家用纺织面料、衬衣以及休闲装面料领域的应用。随着应用空间的扩大,未来色纺纱产能规模将有可能与传统工艺、色织布三分天下的格局,有望超过 2000 万锭。而目前我国色纺纱规模约700 万锭,具有较为广阔的成长空间。

中高端色纺纱已形成寡头垄断竞争格局,目前全球色纺纱约 90%的产能集中在中国,已形成寡头垄断竞争格局。目前我国色纺纱 行业 总产能约为 700 万锭,约占整体棉纺织总产能 5%,其中大多集中在江苏和浙江地区。

2017年1-6月份,我国纺织服装累计出口1240.53亿美元,同比增长 0.6%,恢复正增长;其中纺织品累计出口 531.2 亿美元,同比增长 2.2%,上年同期同比下降1.7%;服装累计出口709.33 亿美元,同比下降0.5%,降幅同比收窄4.9个百分点。出口增速持续回升主要原因在于外需回暖。

棉纱线出口有望保持回暖。棉纱线出口自2016年下半年恢复正增长,2017 年保持恢复性增长,主要受益于内外棉价差收窄、外需回暖等。2017 年1-6 月份,棉纱线累计出口8.05亿美元,同比增长 3.06%,上年同期同比下降 14.8%;累计出口数量为 18.93 万吨,同比增长11.42%,上年同期同比下降8.8%。

2017 年1-6 月, 限额以上服装鞋帽、针、纺织品类零售总额7171.7亿元,同比增长7.3%,增速同比提高0.3 个百分点,增速较一季度提高 1.1 个百分点;服装类零售总额5063.2亿元,同比增长6.8%,增速同比降低0.1 个百分点,增速较一季度提高1.4 个百分点。

下游需求有所复苏,补库存需求有望回升。经过近几年去库存,纺织服装 行业 存货同比增速在去2016年11月达到低点后逐步回升。2017 年5月纺织服装 行业 产成品存货同比增长5.1%,增速虽较上年同期仍下滑2.3 个百分点,但较一季度末回升2.6 个百分点。2017 年上半年布的产量增速有所回升。1-6 月份,我国规模以上企业布产量346 亿米,同比增长4.5%,增速同比回升2.5 个百分点,较一季度回升0.8 个百分点。补库存需求有望回升,纱线消费需求有望向好。

免责申明:本文仅为中经纵横 市场 研究 观点,不代表其他任何投资依据或执行标准等相关行为。如有其他问题,敬请来电垂询:4008099707。特此说明。