第一节 2009-2010年压力机市场 发展 分析

一、压力机产品的特点

1、高刚性、高精度机架,采用钢板焊接,并经热处理、消除了机身锝内应力以使设备长期稳定工作不变形。结构件负荷均匀,钢性平衡。

2、稳定的高精度:

设备主要部件曲轴、齿轮、传动轴等部位均经硬化热处理后在研磨加工都有很高的耐磨性,长期性能稳定,确保了高精度稳定的要求。

3、操作性能可靠、安全:

设备之所以操作方便、定位准确是因为采用了区别于传统的刹车器,离合器/刹车器的组合装置具有很高的灵敏度,再加上国际高端设备通用的双联电磁控制阀以及过负荷保护装置,确保了冲床滑块高速运动及停止的精确与安全性。

4、生产自动化、省力、效率高。

设备可搭配相应的自动送料装置,具有送料出错检测、预裁、预断装置,可完全实现自动化生产,成本低,效率高。

二、压力机市场前景向好

2009年《装备制造业调整和振兴 规划 》(以下简称《 规划 》)直接与机床 行业 有关的内容有两段话:一是在《 规划 》目标中提到“重大装备研制取得突破”,而重大装备包括高档数控机床与基础制造装备。二是在主要任务中,指明要“加快实施高档数控机床与基础制造装备科技重大专项,重点研发高速精密复合数控金切机床、重型数控金切机床、数控特种加工机床、大型数控成形冲压设备,基本掌握高档数控装置、电机及驱动装置、数控机床功能部件、关键部件等的核心技术”。虽然直接相关内容不多,但却明确指明了机床产品发展的方向和结构调整的要点,这和国内机床市场的发展与需求是一致的。

另外,压力机作为金属成形机床的一类重要产品,在冲压件的生产有着不可替代的作用,冲压件的应用广泛,压力机需求旺盛,市场前景向好。

第二节 2009-2010年压力机市场 分析

一、国外企业压力机料发展的特点

压力机生产所需原材料主要是钢铁,钢铁在近几年有着较快的发展,其主要特点有:

特点一:产需基本平衡状态下结构失衡和落后产能大量存在。2010年3月,粗钢产量1.58亿吨,同比增长24.5%,供需两旺,但结构失衡与落后产能同时存在。部分热轧、中厚板品种从2009年严重的阶段性过剩到今年需求相对加快,长材需求从2009年的供不应求到今年开始的相对减少,用于汽车板、家电等领域的部分冷轧品种依然需求大量进口。2010年要淘汰的落后炼钢产能将达到2千万吨以上,炼钢产能600万吨以上,任务艰巨。

特点二:钢材成本大幅增加。一是炼焦没价格上涨,二是铁矿石价格大幅攀升,钢厂盈利空间受到挤压,这也成为了2010年我国钢铁企业要面临的最严峻的问题之一。

特点三:产业集中度得到进一步提高。从国内来看,2009年我国全五家钢铁企业占市场份额为29%左右,前10家钢铁企业所占份额达到了43%以上。尽管与国资委提出的国内排名前五位钢铁企业的产能占全国的比例达到45%以上的目标还有一定的差距,但是与2007年前几家企业只占36%左右的比例相比,已经取得了很大的进步。2009年,国内钢铁企业抓住机遇,加快并购步伐。首钢集团重组水钢、贵阳特跟、长治钢铁公司,宝钢重组宁波钢铁,河北钢铁集团、山东钢铁集团加大整合力度。河北地区区域性的重组进程加快。2010年,跨省、跨区域寻求资源互补方式的并购重组将明显增加。

特点四:键能减排力度进一步加大。2009年12月,联合国气侯变化大会达成了哥本哈根的协议。11月,国务院常务会议指出,到2020年我国单位国内生产总值二氧化碳排放量将比2005年下降到40%到45%。作为约束性指标纳入国民经济和社会发展的中长期 规划 。2010年2月24号,国务院又提出要建立钢铁 行业 炭排放考核指标体系。2009年,我国钢铁 行业 能源消耗总量在3亿吨以上,占全国能源总消耗的10%以上。二氧化碳排放量约占全国排放量的14%左右,要求达到政府提出的约束性目标,钢铁 行业 仍然面临着巨大的挑战。

特点五:钢铁 行业 产业链竞争日趋激烈。2009年到2010年,国内多家钢铁企业和钢铁企业服务商“走出去”,通过资源开发或参股并购海外矿山,获取了更多的权益矿,进一步提高了我国资源的保障程度。另一方面,钢铁企业更加注重通过提供创新能力、拓展服务领域和范围,加快同 行业 之间的战略合作和技术交流,通过三赢和共赢实现企业利益的最大化。

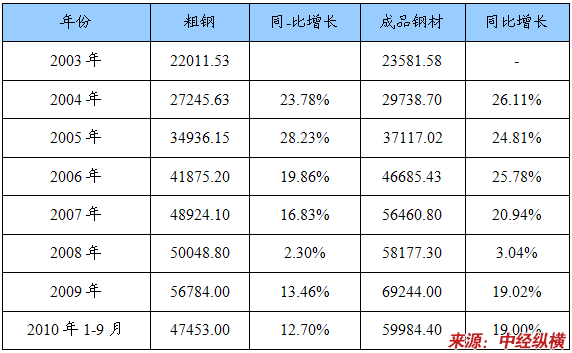

二、压力机专用料供需 分析

2003-2010年钢铁产品产量 分析

单位:万吨

三、压力机专用料 市场发展 综述

1、钢铁生产高增长,但需求拉动作用明显减弱

2010年上半年生产粗钢32317.2万吨,同比增加5628.5万吨,增长21.09%。上半年粗钢平均日产178.55万吨,比上年全年平均日产155.57万吨,增长14.77%,相当于年产粗钢6.5亿吨的水平,呈钢铁生产高增长的态势。

钢铁生产高增长主要是国内市场需求增长的拉动,加上2010年初以来社会对铁矿石价格上涨并引发钢材价格上升的预期过高,社会钢材库存不断上升带来的影响。2010年上半年国内市场粗钢表观消费量30720.45万吨,同比增加3897.76万吨,增长14.53%。从发展趋势看,由于全社会固定资产投资增幅回落,特别是新开项目增幅回落,2010年1月份国内市场粗钢表观消费量同比增长27.41%,以后增幅逐月下降,6月份降至-1.14%,需求增长对生产增长的拉动作用明显减弱。

2、钢铁产品出口大幅度增长,进口明显下降

2010年上半年出口钢材2357.97万吨、钢坯11.61万吨,折合粗钢出口2520.09万吨,同比增加1525.06万吨,增长153.27%;同期进口钢材843.69万吨、钢坯25.8万吨,折合粗钢进口923.34万吨,同比减少206.68万吨,下降18.29%。

从钢材进出口的价格看,上半年进口钢材平均到岸价1181.0美元/吨,比上年同期增加42.35美元/吨,增长3.72%,总的来看钢材进口价格略有上升;而上半年我国出口钢材平均离岸价792.21美元/吨,比上年同期下降298.25美元/吨,降幅27.35%,说明上半年我国出口钢材呈量增价跌的局面,主要是高附加值的管材出口受“双反”影响大幅下降,低附加值钢材普通热轧薄板卷、普通型材等出口大幅度增加带来的影响,对钢铁 行业 结构调整是不利的。

3、全 行业 节能减排取得新进步

2010年上半年纳入钢协统计的大中型钢铁企业吨钢综合能耗同比下降2.15%,吨钢耗新水量同比下降9.06%,外排废水中的化学耗氧量同比下降4.09%,外排废气中的二氧化硫总量同比下降5.02%,烟尘外排总量同比下降3.97%。由于钢铁生产总量大幅增长,工业粉尘外排总量同比上升0.22%。

4、钢铁企业联合重组迈出新的步伐

2010年以来,经国资委批准鞍钢集团与攀钢集团进行重组合并;本钢集团合并北台钢铁,重组为本钢集团有限公司;天津冶金集团、天钢、天津钢管、天铁联合重组为天津渤海钢铁集团;首钢集团合并重组通化钢铁也已经正式签约。

由于2010年以来企业联合重组的步伐加快,上半年最大的10家钢铁集团粗钢产量达到14105.87万吨,占全国粗钢总量的43.65%,比上年同期提高2.76个百分点,全 行业 产业集中度有所提高。

5、国内市场钢材价格波动,总体由升转降

2010年上半年国内市场钢材价格处于波动调整状态,年初以来国内市场钢材价格逐月上升,到4月23日达到钢材价格的最高点,钢材综合价格指数126.4点,比年初上涨18.8%,其中长材上涨21.03%,板材上涨16.74%;4月23日以来钢材价格由升转降,而且降价的态势不断发展,到7月16日钢材综合价格指数降至110.61点,比4月23日高点下降15.79点,降幅12.49%,其中长材下降13.7%,板材下降12.57%。在三个月钢材价格下跌之后,特别是部分钢材的市场价格已低于企业生产成本,近期钢材价格又有所反弹,但仍处于价格低位波动运行状态。

6、钢铁企业实现利润同比增长,但仍处于低效益状态

2010年上半年纳入统计的77户大中型钢铁企业实现销售收入14603.92亿元,比上年同期增长46.06%;实现利税881.03亿元,比上年同期增长130.01%;实现利润507.18亿元,比上年同期增加484.36亿元,企业盈利大幅度提高。

另一方面,上半年大中型钢铁企业销售利润率只有3.47%,低于我国工业 行业 的平均盈利水平,全 行业 仍处于低效益的状态。

第三节 2009-2010年压力机 市场发展 中存在的问题及策略

一、压力机 市场发展 面临的挑战及对策

1、挑战

1)国内市场国际化,竞争更加剧烈。如今国内市场更加开放,进口税率下降,更有利于外国产品直接进入中国市场。随着合资企业和外商独资企业经营本地化,其生产成本下降,竞争力增强,国内市场竞争将异常剧烈。

2)随着技术进步和工艺水平的提高,用户对压力机产品的性能、效率、柔性和个性化要求越来越高,对产品个性化需求与厂家服务能力不足的矛盾更加突出。

3)高新技术产业发展迅速,对高档数控压力机产品品种需求更多,需求数量增加更快,要求成套性更强。

4)世界装备制造业的新一轮竞争更加激烈,对数字化制造技术和设备将提出更高要求。

2、对策

压力机 行业 面对众多的挑战,除了进行相对应的提升之外,比如技术上进一步提升、加强产品的数控化....,也可以在其他方面进行加强,在营销上有所突破是更好的,除了进行传统的营销外,也可以在新型的营销方面进行加强,网络营销也可助推压力机企业大发展。

网络营销对压力机工具 行业 而言已经不是个新生事物了,与传统营销相比,网上营销具有低成本、高效率的优势,但是网络营销并不能替代传统营销,只有把两者结合起来变成复合营销,才会使企业受益匪浅。

压力机 行业 发展好了,其他 行业 在其大力支持到下也会如虎添翼,这将会是一个良性循环,不过,我们也相信我国的压力机 行业 会在创新中不断寻求突破的。

二、加快压力机发展的措施

1、推进国企改革,加快体制、机制创新

压力机工具 行业 国企改革要有利于企业的创新和发展,有利于我国压力机工具 行业 的整体进步。深化体制改革,加快企业体制创新和机制创新,可以增强企业内在活力。要推进大中型国有企业股份制改革,促进投资主体多元化,完善法人治理结构,建立现代企业制度。国有和国有控股企业应通过主辅分离辅业改制,剥离办社会职能等,精干主体,提高效率。要推进企业转换经营机制,深化劳动用工、人事和收入分配三项制度改革,提高管理水平。要积极创造条件,拓宽融资渠道,筹集发展资金。鼓励民营企业发展压力机及功能部件产品。

2、加速产业结构调整,提高产业化水平

产业结构调整要在国家 产业政策 和 行业 规划 指导下,充分发挥市场机制作用,以提高生产集中度和专业化协作为重点,按市场需求和经济规模组织生产,发挥规模效应,提高企业经济效益。要通过结构优化、资产重组,培育大型企业集团和“小强人”企业。当前,国产功能部件发展滞后,成为制约压力机发展的瓶颈,要集中力量,重点突破,形成专业化、规模化、高水平的功能部件配套产业。提高普及型压力机市场占有率是“十一五”期间 行业 发展的重中之重,是 行业 工作的主战场。决胜主战场,国产压力机才有发展的空间。要从质量、可靠性、服务等方面人手,创名牌、扩市场、争出口。这是生存的需要,是发展的重举。

3、加快产品开发,增强创新能力

加快建立国家工程 研究 中心,并以重点企业为主体,建立和完善企业技术开发中心,构成 行业 发展的技术支撑体系。通过引进技术消化创新、产学研结合、自主开发等多种方式,形成新的开发体系和机制,解决开发水平、开发速度、开发一次成功率、降低开发成本四个方面的问题。要以重点项目需求为依托工程,组织技术攻关,加快高档品种开发,带动技术开发能力全面提升。要突出高科技人才和高技能工人培养,加强人才队伍建设,建立技术创新的激励机制,形成压力机工具 行业 可持续发展的人才基础。要加大科技投入,加强基础 研究 和开发 研究 ,提高原始创新和集成创新能力。要重视技术标准和专利工作,加强知识产权保保护,进一步提高 行业 技术创新实力。

免责申明:本文仅为中经纵横 市场 研究 观点,不代表其他任何投资依据或执行标准等相关行为。如有其他问题,敬请来电垂询:4008099707。特此说明。