第一节 防静电屏蔽袋 行业 市场现状

一、2009年国内防静电屏蔽袋 行业 市场概况

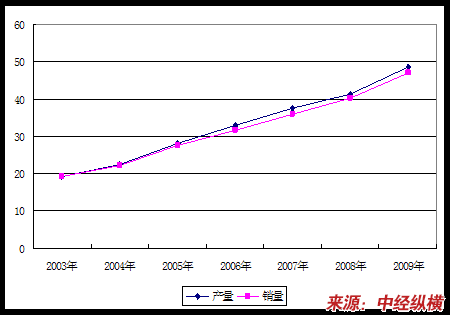

2003-2010年1-8月我国防静电屏蔽袋

行业

产量

分析

单位:万吨

二、防静电屏蔽袋 行业 发展历程

国外工业发达国家在60年代对静电危害已有充分认识,相继制定了大量的防静电包装标准。防静电包装材料也随之迅速发展,有效地控制了静电的危害。表现在工业上,电子产品质量可靠性不断提高,电子器件的使用寿命在幅度增长,军事上的易燃易爆品燃爆事故大为减少。

我国的静电防护起始于上个世纪六十年代。这个时期石油、化工、煤矿开采等 行业 发展迅速,因静电引起的爆炸火灾事故逐渐增多,一些石化、劳保及职业安全部门开始 研究 和治理静电引起火灾爆炸事故。电子 行业 防静电事业起步晚于石化、火工、煤矿系统,它是以 研究 静电对微电子器件与组件损坏和如何防止这种损坏而产生的。最早起步于上世纪七十年代中期,从引进国外计算机机房用防静电活动地板并由国内有关单位仿制开始。电子 行业 的防静电问题在七十年代我国IT业发展初期时还处于萌芽阶段.。进入八十年代以来,我国电子信息产业随着国家 产业政策 调整将其列为国家重要发展方向之后,计算机、通信、集成电路等 行业 进入了快速发展期,静电危害问题突出,对我国大规模集成电路的生产和电子信息化发展都产生了不良影响。.另外静电问题也涉及到了军工产品质量。几乎同一时期,大量外资(欧美、日本等)的引入,对微电子生产环境提出新的防静电理念和要求,加速防静电装备 行业 的形成。电子防静电装备 行业 形成时间大致在1984至1991年。由于发展不平衡性,计算机机房和程控机房所用的的防静电地板制造业最先发展起来。在1992年前大约七年时间内,地板厂由原来四、五家发展到一百二十余家,分布在华北、江苏南部、浙江和其它地区。这时电子 行业 第一部有关防静电地板的国家标准(1986年制定)和第一部防静电国家军标(1993年制定)发布。我国防静电装备协会(中国电子专用设备协会防静电装备分会)于1992年成立,当时会员单位只有二十多家。我国唯一通过国家级认证的电子专业防静电产品质检中心也于1993年成立。当时的防静电产品主要有地坪类材料(防静电活动地板、橡胶板、PVC等)、人体防护用品、包装类等品种。产量较少,技术水平较低,生产规模小,只有地板生产稍具规模并引进国外技术。此时为电子 行业 服务的防静电装备生产厂家160余家,生产总值不到十亿元。1993年至2001年是我国电子防静电装备 行业 发展较快得一个时期.正是我国将电子信息化建设列入重要发展方向,也是以国家“三金”工程为代表的一系列涉及国民经济信息化和国防电子信息化重大项目起动和实施的时期。这时期也是电子 行业 引进外资较多的时期。在电子工业部(信息产业部前身)有关部门的大力支持下和防静电装备协会的同仁努力下,电子防静电装备 行业 得到很大发展,同时奠定了我国电子防静电装备 行业 发展基础,使其初具规模。此时服务于各 行业 的防静电产品生产厂家超过了五百余家,贸易商超过一千余家,形成以长江三角洲、珠江三角洲和环勃海经济圈三大产业集中区。防静电装备分会经过整顿改名为中国电子仪器 行业 协会防静电装备分会,团体会员达二百六十余家。信息产业部加强标准化管理和推进体制改革成立了电子 行业 防静电标准化工作组,并通过数年努力使有关防静电标准初步形成体系并和国际标准部分接轨,有力的促进了 行业 的科技进步。防静电装备品种发展到几十种,形成系列化,大部分满足国内民用和国防建设需要,有些产品(活动地板、包装、服装、工作鞋等)出口到美国、日本、台湾和东南亚一些国家。据不完全统计, 行业 内产品销售额和工程承包额超过一百亿(不包括外资),并服务于IT业一万二千余家企业。这个时期,外资同类产品相继涌入国内,开始和国内产品形成竞争。2001年至今,这期间国家政策有所调整,采取结构调整,电子 行业 一些项目发展速度放慢,市场出现激烈竞争现象,很多企业进入调整期,有少部分企业退出这个 行业 或倒闭,也有部分基础好的企业发展势头良好,规模不断扩大。这些企业进入良性循环,代表了 行业 发展方向。

第二节 防静电屏蔽袋 行业 政策标准

一、 产业政策

国内近年来对静电的危害也有了认识,表现在生产过程中,已经普遍注意到了静电的防护。但是防静电屏蔽袋等相关产业还处于起步阶段。产业规模较小,对国民经济的整体影响有限。目前我国善未出台专业性的 产业政策 。

二、技术壁垒

防静电屏蔽袋 行业 具有一定的技术壁垒。但由于目前我国整体技术水平不高,和国外相比还存在较大差距。所以,相比较而言,我国的技术壁垒要低于国外的技术壁垒。

我国缺乏对防静电包装技术的深入 研究 ,至今还并不十分清楚某些产品(尤其是电火工品)的静电感度到底是多少。防静电包装材料的 研究 也缺乏系统性,可供选择的包装材料十分有限。

三、产品进出口标准与认证

在我国,无论电子产品还是军用炸药、火工品、弹药等对静电极为敏感的产品,至今没有明确提出包装防静电问题,所以这方面的标准很少。目前,有资料可查相关标准包括机械电子工业部制定的《集成电路防静电包装管》(SJ/T 10147-1991)等。

在2000年以后,电子 行业 防静电标准制定工作,在国家信息产业部科技司统一领导下,成立防静电标准制定领导工作组,对标准 规划 、立项、制定、审定实行民主决策科学管理,使 行业 标准制定工作进入良性循环。目前电子 行业 内已制定国标4个、国军标6个、行标15个、地方标准4个(不包括航空航天系统),初步形成体系,有力促进 行业 发展.国军标基本上等效采用美军标(MIL), 行业 标准中有部分等效采用国际电工委员会或美国ESD协会标准.基础标准已成体系,防静电工程标准有待完善。目前 行业 内尚无建立对应国际电工委员会(IEC)和美国ESD协会的信息联络机构,有待完善。

我国防静电屏蔽袋的出口标准依据各目前出口国的不同而不同。如:欧洲,IEC标准61340-5-1《静电场中电子器件的防护-基本要求》。

第三节 防静电屏蔽袋产品供需格局

一、2009年国内防静电屏蔽袋产销量对比

2003-2009年国内防静电屏蔽袋产销量对比 分析

单位:万吨

二、2009年我国防静电屏蔽袋市场供需格局

2009年我国防静电屏蔽袋市场生产格局分布

2009年我国防静电屏蔽袋市场需求格局分布

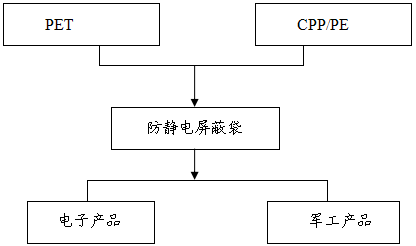

第四节 防静电屏蔽袋 行业 产业链构成模型 分析

一、防静电屏蔽袋 行业 产业链构成

1、产业链 分析

防静电屏蔽袋产业链简图

2、上下游状况

1、上游

PET (polyethylene terephthalate聚对苯二甲酸乙二醇酯)化学式为-[OCH2-CH2OCOC6H4CO]-,为高聚合物,由对苯二甲酸乙二醇酯发生脱水缩合反应而来。PET 是乳白色或浅黄色、高度结晶的聚合物,表面平滑有光泽。在较宽的温度范围内具有优良的物理机械性能,长期使用温度可达120℃,电绝缘性优良,甚至在高温高频下,其电性能仍较好,但耐电晕性较差,抗蠕变性,耐疲劳性,耐摩擦性、尺寸稳定性都很好。

CPP薄膜即流延聚丙烯薄膜,也称未拉伸聚丙烯薄膜,按用途不同可分为通用CPP(General CPP,简称GCPP)薄膜、镀铝级CPP(Metalize CPP,简称MCPP)薄膜和蒸煮级CPP(Retort CPP,简称RCPP)薄膜等。

聚乙烯(PE)是中国通用合成树脂中应用最广泛的品种,主要用来制造薄膜、容器、管道、单丝、电线电缆、日用品等,并可作为电视、雷达等的高频绝缘材料。随着石油化工的发展,聚乙烯生产得到迅速发展,产量约占塑料总产量的1/4。中国国民经济的持续高速发展,为合成树脂工业营造了有利的发展氛围,聚乙烯(PE)产业更是以较快的速度增长。据国家统计局统计,2007年1-12月份我国聚乙烯产量、进口量和出口量分别为:629.5万吨、462.4万吨和15.1万吨。2008年1-5月我国聚乙烯产量、进口量和出口量分别为:299.7万吨、191.3万吨和6.5万吨。在2008-2011年间,亚太地区的聚乙烯新项目主要位于中国、印度和韩国,中国将继续成为动力源泉。中国正成为世界上最大的PE薄膜和包装袋出口国,大量供应北美、西欧和日本。另外各 行业 对薄膜、编织袋、管材、电缆料、中空容器、周转箱等制品需求旺盛将带动聚乙烯消费量增长。因此中国聚乙烯产能仍将快速增长,预计到2010年中国聚乙烯产量将达到1700万吨左右,需求量将达到1414万吨,市场开发前景看好。

2、下游

目前,我国已成为世界电子产品第一制造大国,手机、微型计算机、彩电、数码相机、激光视盘机产量分别占全球的49.9%、60.9%、48.3%、80%、85%,电子信息产品贸易额占全球的15%以上。

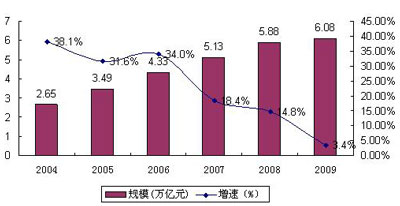

2004-2009年规模以上电子信息产业销售收入及增长率

免责申明:本文仅为中经纵横 市场 研究 观点,不代表其他任何投资依据或执行标准等相关行为。如有其他问题,敬请来电垂询:4008099707。特此说明。